樂(lè)思行業(yè)輿情:連鎖水平不斷提升、明星餐飲逐漸退潮、社區(qū)餐飲熱度不減等將是餐飲行業(yè)發(fā)展趨勢(shì)

餐飲行業(yè)發(fā)展概況

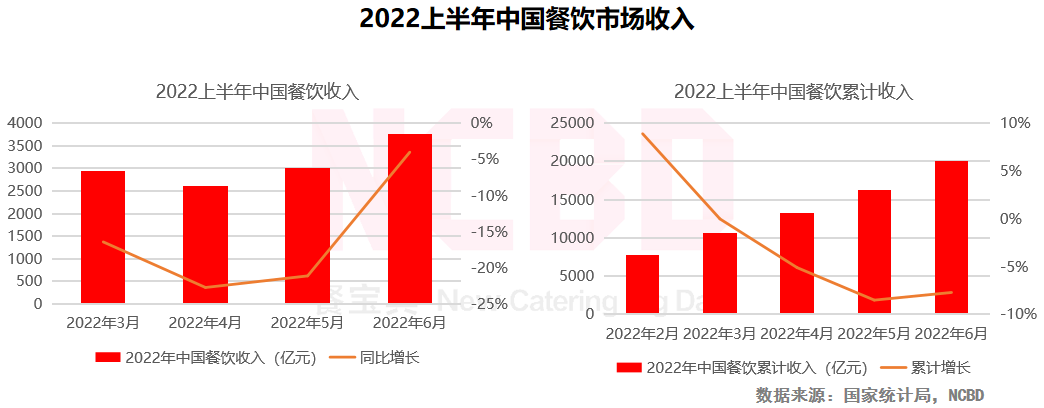

1、2021年1—6月中國(guó)餐飲行業(yè)收入為20040億元,同比下降7.7%;其中6月份餐飲收入為3766億元,同比下降4%

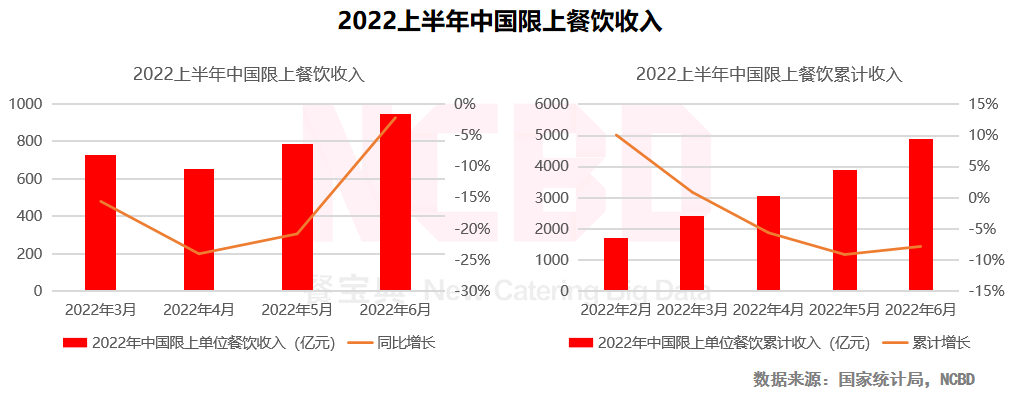

2、1—6月,中國(guó)限額以上單位餐飲收入4879億元;其中,6月份限上餐飲收入為945億元,同比下降2.2%

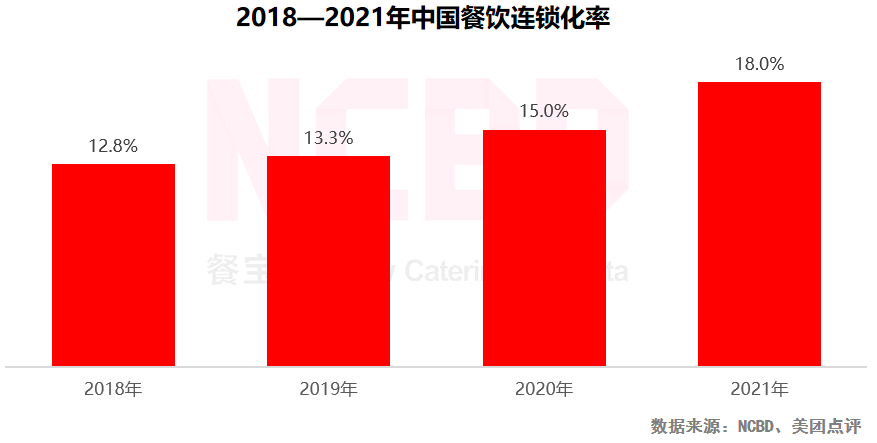

3、近年來(lái),中國(guó)餐飲連鎖化率不斷提升,截至2021年底達(dá)到18%

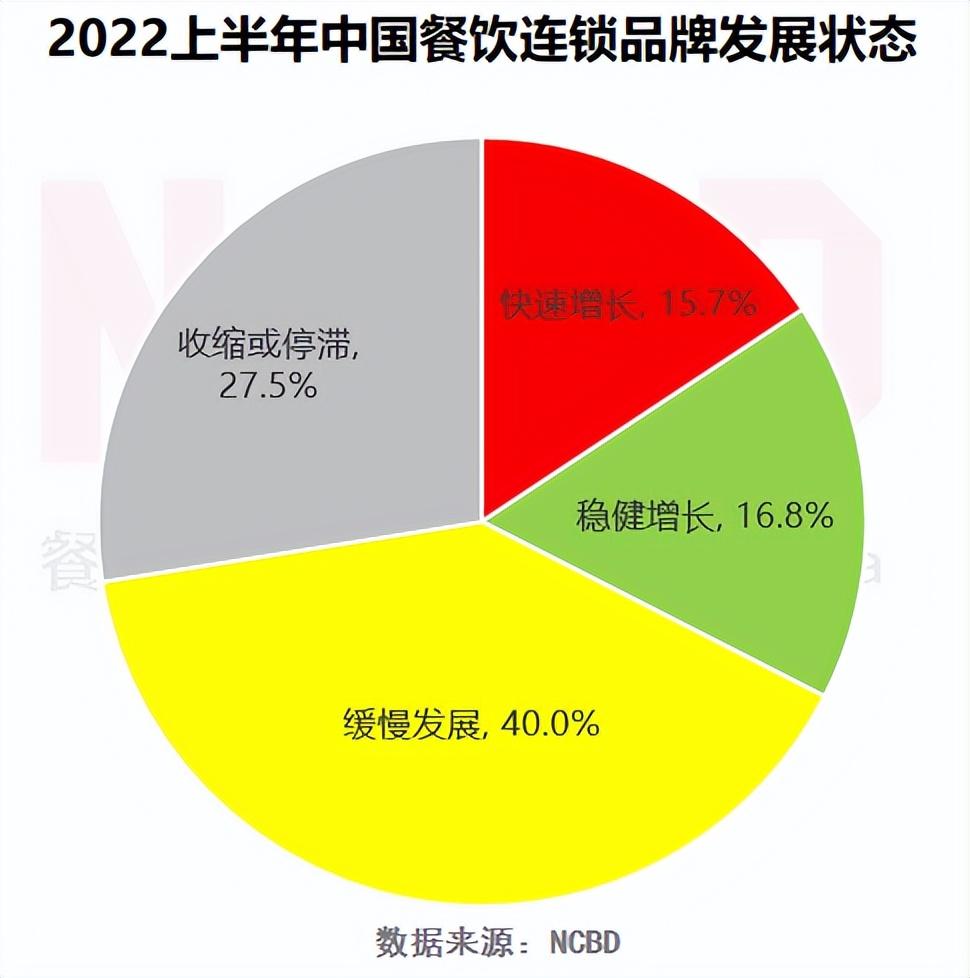

4、NCBD(餐寶典)數(shù)據(jù)顯示,2022上半年,有15.7%的連鎖品牌處于快速增長(zhǎng)狀態(tài);40.0%的品牌處于緩慢發(fā)展?fàn)顟B(tài);27.5%的連鎖品牌處于收縮或停滯狀態(tài)

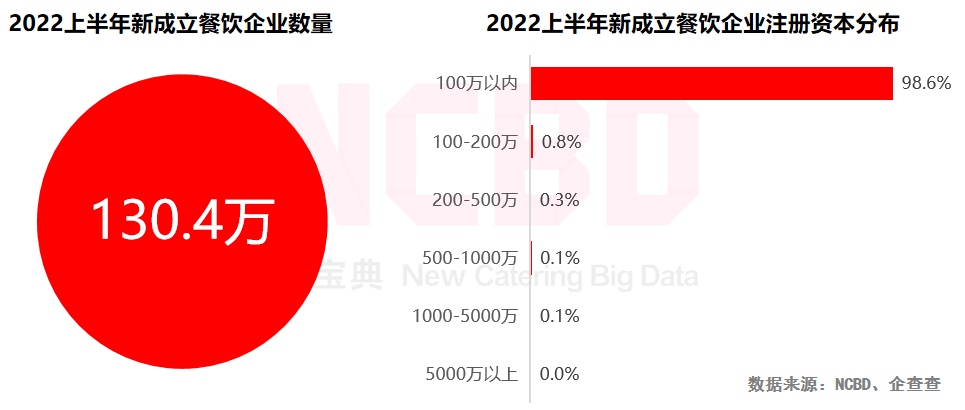

5、2022年上半年,新成立餐飲企業(yè)數(shù)量達(dá)130.4萬(wàn)家;其中98.6%的企業(yè)注冊(cè)資本在100萬(wàn)元以內(nèi)

6、在2022年新成立的餐飲企業(yè)中,廣東的最多,超過(guò)13萬(wàn)家;其次是河南,達(dá)9.6萬(wàn)家;四川以8.1萬(wàn)家位居第三

餐飲品類洞察

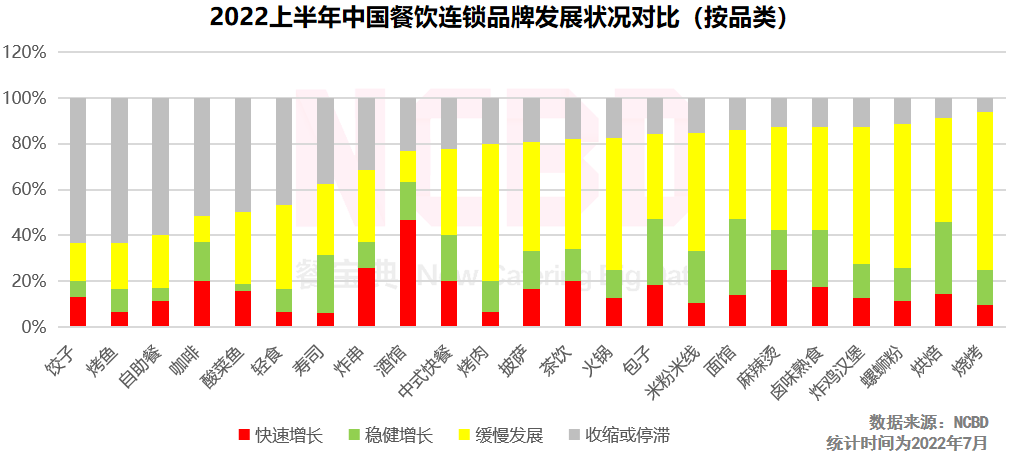

1、2022上半年,烤魚、壽司、自助餐、酸菜魚、輕食等品類連鎖品牌發(fā)展相對(duì)一般,收縮與停滯比例高于行業(yè)平均水平;包子、中式快餐、茶飲、披薩、麻辣燙與鹵味等品類的連鎖品牌快速增長(zhǎng)企業(yè)占比高于行業(yè)平均水平;酒館、咖啡與炸串三個(gè)品類表現(xiàn)較為特殊,頭部品牌保持快速開(kāi)店節(jié)奏,同時(shí)也有大量的品牌處于停滯或收縮狀態(tài),屬于“冰火兩重天”的狀態(tài)

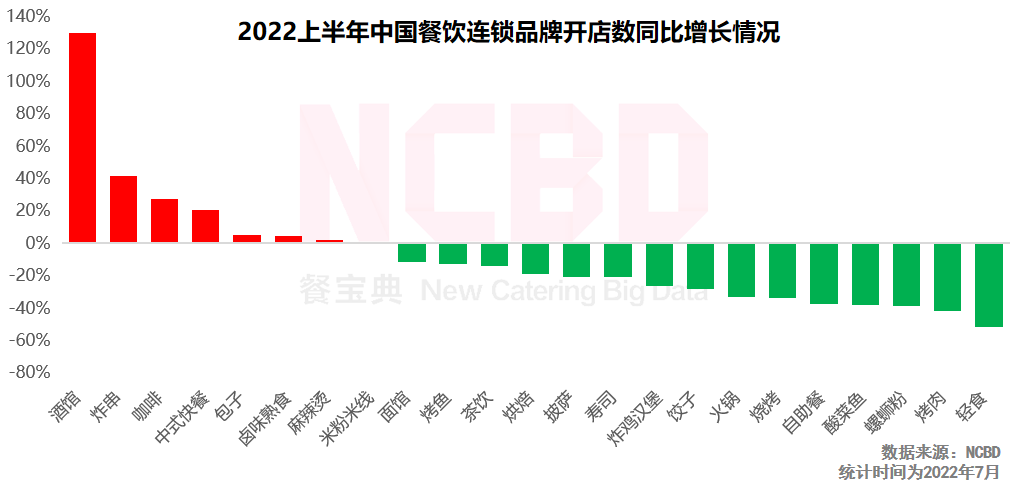

2、2022上半年,酒館、炸串以及咖啡等品類的連鎖品牌保持較快開(kāi)店節(jié)奏,其中連鎖酒館開(kāi)店數(shù)同比增長(zhǎng)129.6%,表現(xiàn)極為搶眼;連鎖咖啡品牌上半年開(kāi)店數(shù)同比增加27.1%

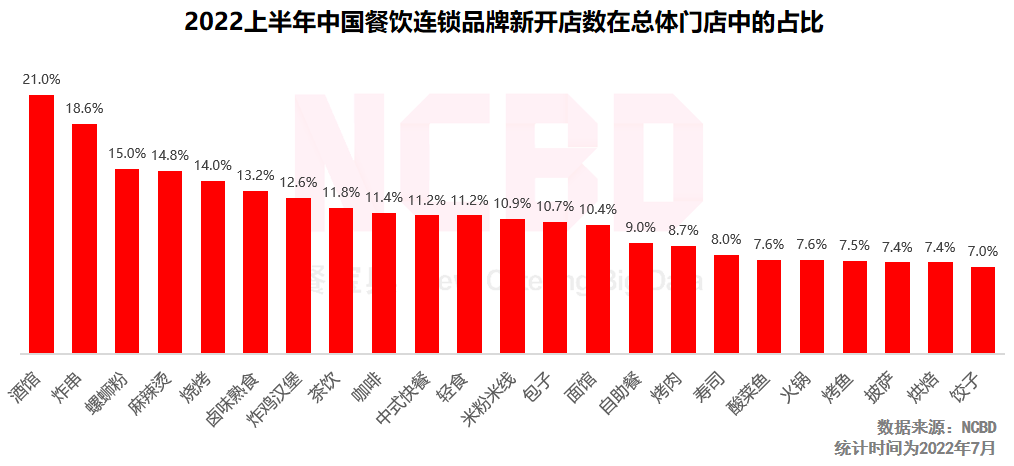

3、在餐飲連鎖品牌中,2022上半年新開(kāi)店數(shù)在總體門店數(shù)中的平均占比為11.2%;其中連鎖酒館新開(kāi)店占比達(dá)21.0%,炸串類企業(yè)新開(kāi)店占比也較高,為18.6%

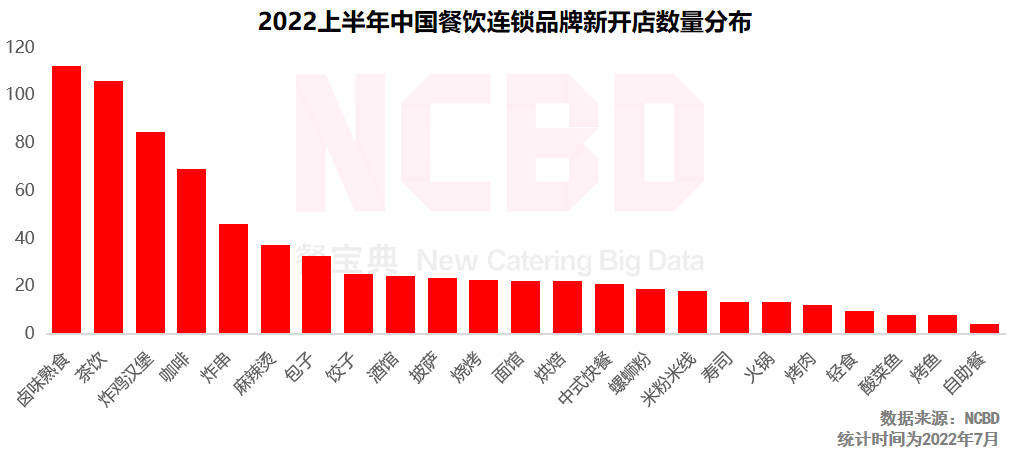

4、2022上半年,鹵味連鎖企業(yè)平均開(kāi)店數(shù)最多,高達(dá)112.1家;其次是茶飲,平均開(kāi)店數(shù)為105.6家;此外,炸雞漢堡與咖啡等連鎖企業(yè)開(kāi)店數(shù)也領(lǐng)先于其他品類;烤魚、自助餐等開(kāi)店較少

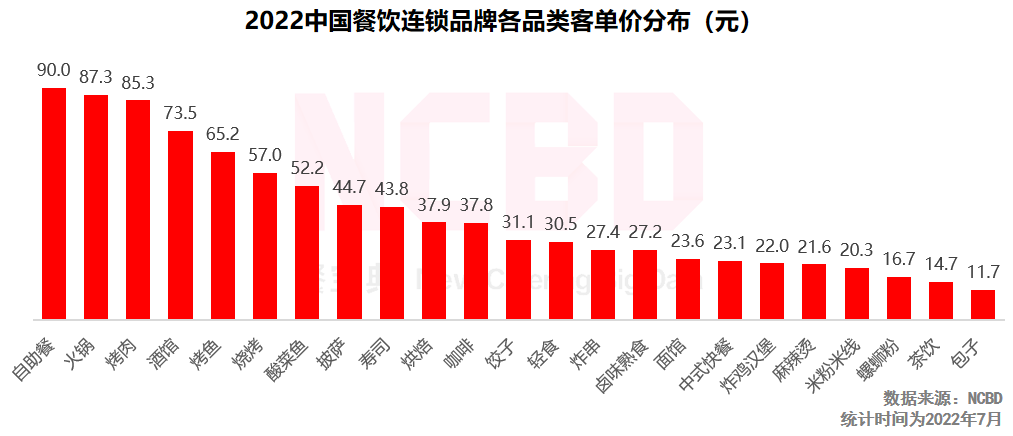

5、從各品類的客單價(jià)來(lái)看,自助餐、火鍋、烤肉位居前三;茶飲客單價(jià)為14.7元

6、火鍋

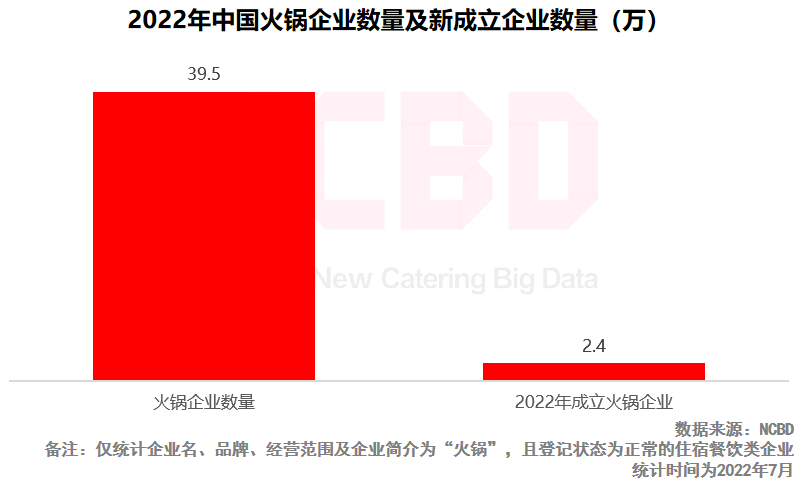

(1)2022年上半年,全國(guó)新成立火鍋相關(guān)餐飲企業(yè)2.4萬(wàn)家,總數(shù)達(dá)39.5萬(wàn)家

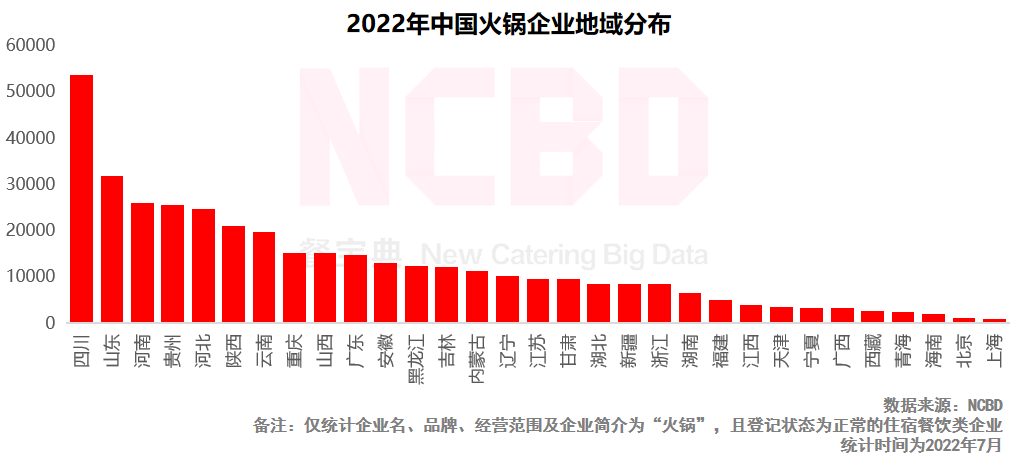

(2)火鍋企業(yè)規(guī)模TOP5:四川、山東、河南、貴州、河北;其中,四川火鍋企業(yè)數(shù)量全國(guó)第一,達(dá)5.4萬(wàn)家

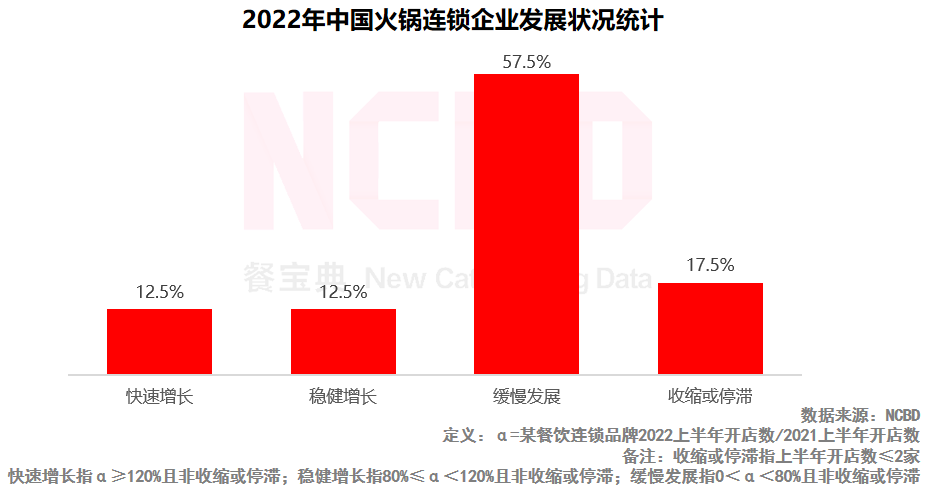

(3)2022上半年火鍋連鎖企業(yè)增長(zhǎng)情況:57.5%的火鍋連鎖企業(yè)處于緩慢發(fā)展?fàn)顟B(tài),17.5%的連鎖企業(yè)處于收縮或停滯狀態(tài)

7、奶茶

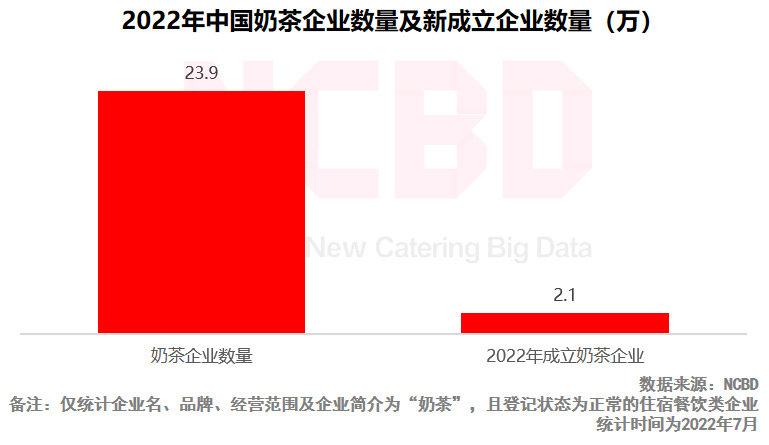

(1)2022年上半年,全國(guó)新成立奶茶相關(guān)餐飲企業(yè)2.1萬(wàn)家,總數(shù)達(dá)23.9萬(wàn)家

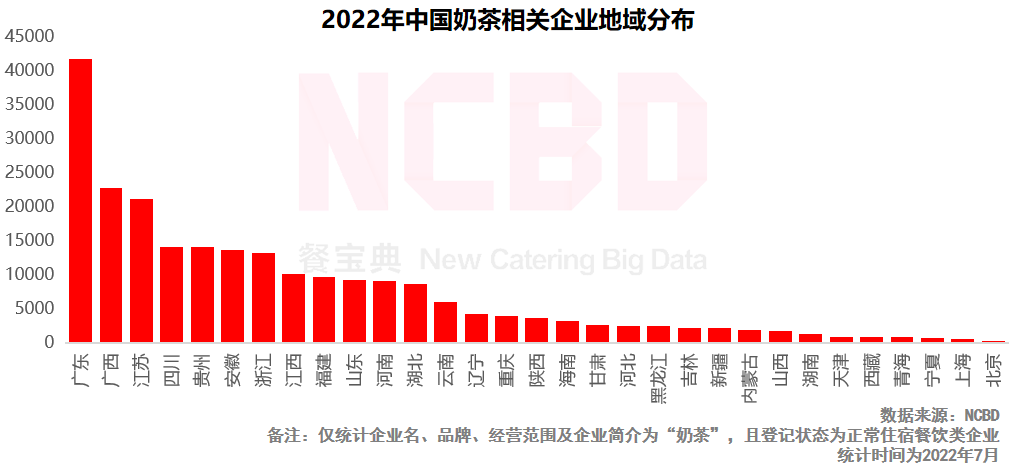

(2)奶茶企業(yè)規(guī)模TOP3:廣東、廣西、江蘇;其中,廣東奶茶相關(guān)企業(yè)規(guī)模全國(guó)第一,超過(guò)4萬(wàn)家,比第二名多出近2萬(wàn)家

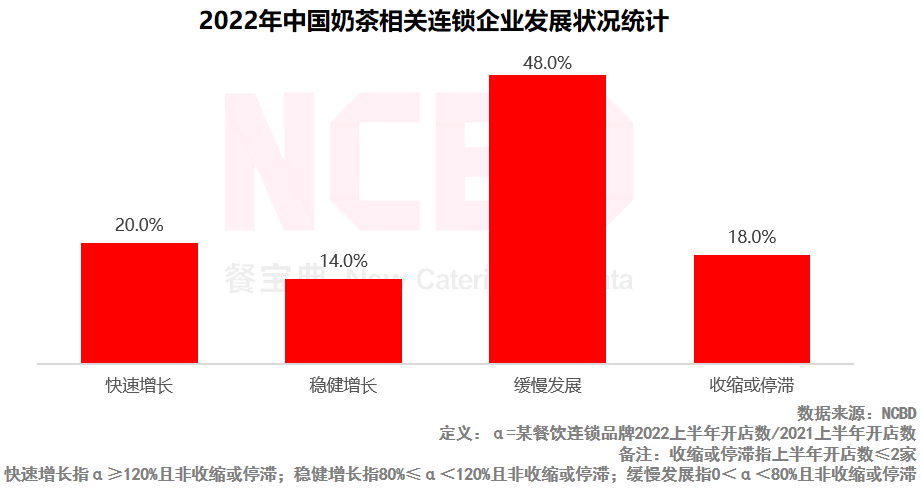

(3)2022上半年奶茶連鎖企業(yè)增長(zhǎng)情況:20.0%的奶茶連鎖企業(yè)仍保持較快增長(zhǎng);48.0%的企業(yè)保持緩慢發(fā)展;18.0%的奶茶連鎖企業(yè)處于收縮或停滯狀態(tài)

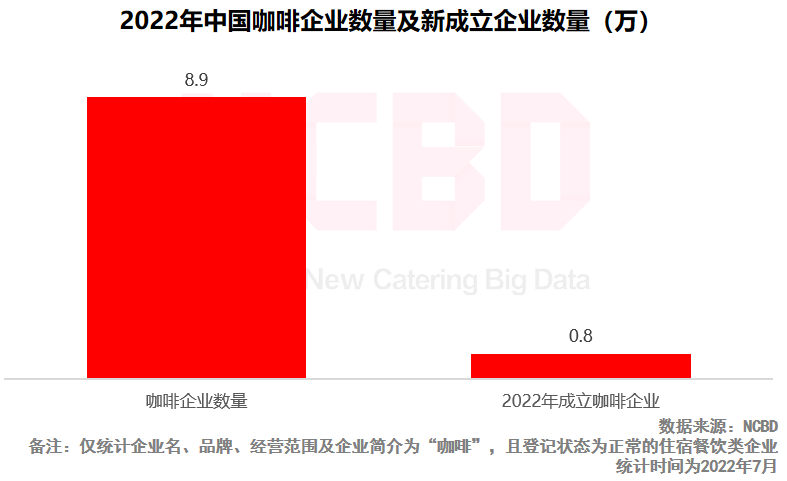

8、咖啡

(1)2022年上半年,全國(guó)新成立咖啡企業(yè)0.8萬(wàn)家,總數(shù)達(dá)8.9萬(wàn)家

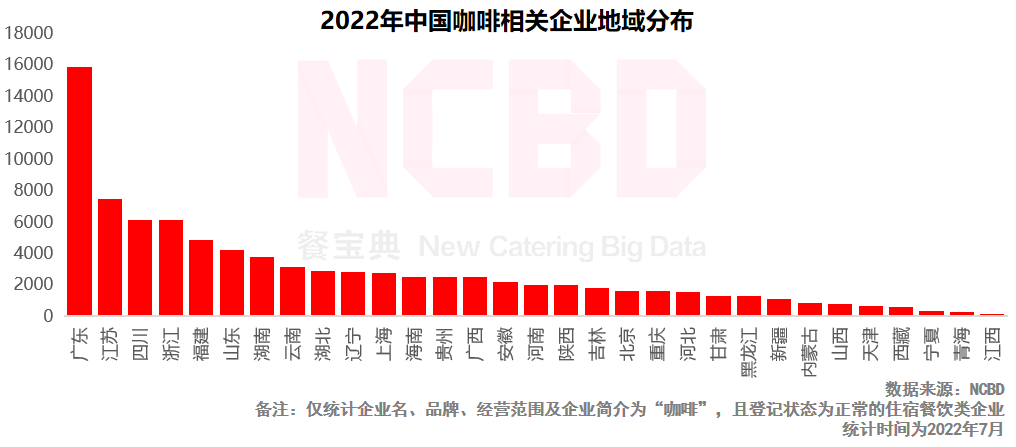

(2)咖啡企業(yè)規(guī)模TOP3:廣東、江蘇、四川;廣東咖啡相關(guān)企業(yè)規(guī)模全國(guó)第一,接近1.6萬(wàn)家

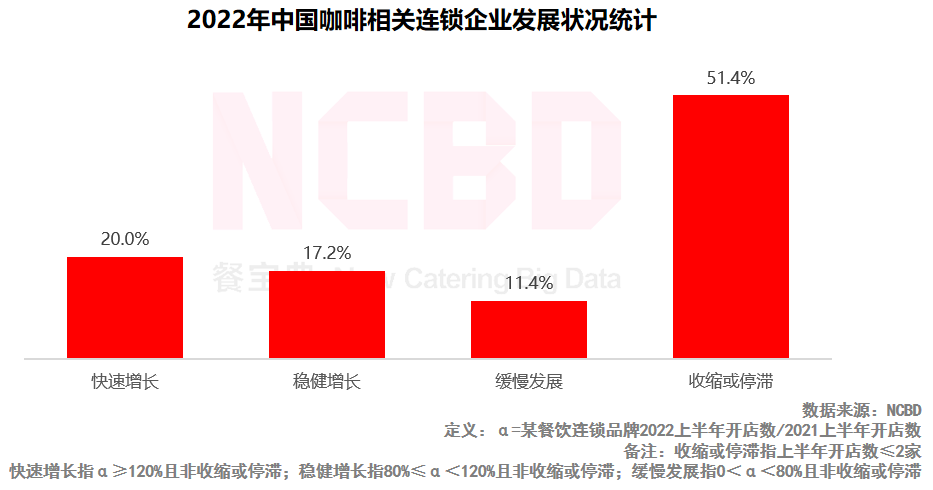

(3)2022上半年咖啡連鎖企業(yè)增長(zhǎng)情況:20%保持較快增長(zhǎng),超過(guò)一半處于收縮或停滯狀態(tài);新銳咖啡品牌快速發(fā)展,而大量的老牌咖啡品牌則處于停滯或收縮狀態(tài):2022年上半年咖啡市場(chǎng)呈現(xiàn)出“冰火兩重天”的局面

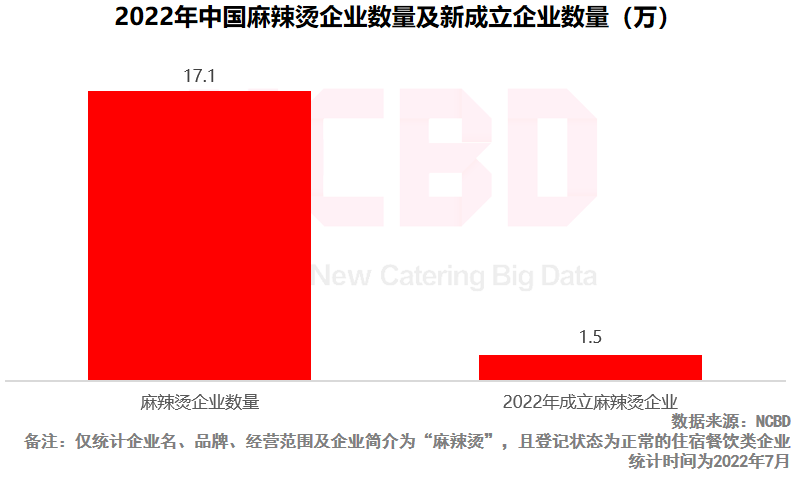

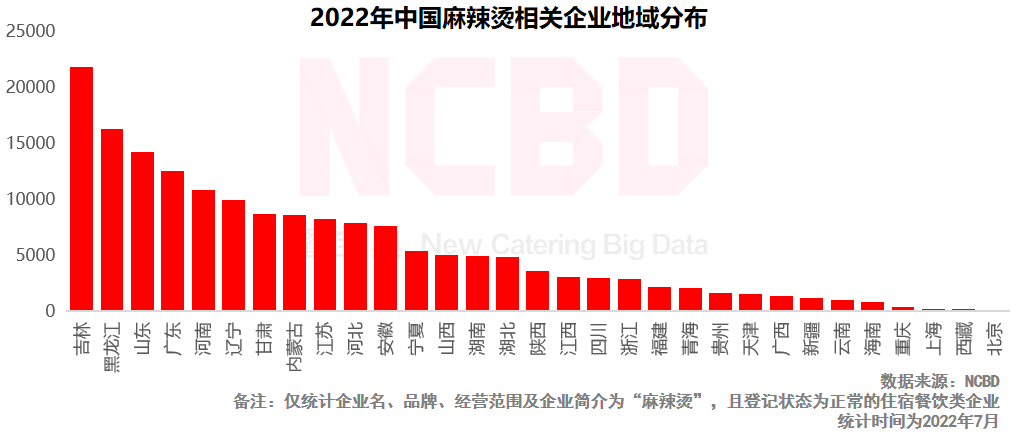

9、麻辣燙

(1)2022年上半年,全國(guó)新成立麻辣燙企業(yè)1.5萬(wàn)家,總數(shù)達(dá)17.1萬(wàn)家

(2)麻辣燙企業(yè)規(guī)模TOP5:吉林、黑龍江、山東、廣東、河南;其中,吉林麻辣燙企業(yè)最多,超過(guò)2萬(wàn)家;東北三省麻辣燙企業(yè)數(shù)量全部進(jìn)入全國(guó)前十

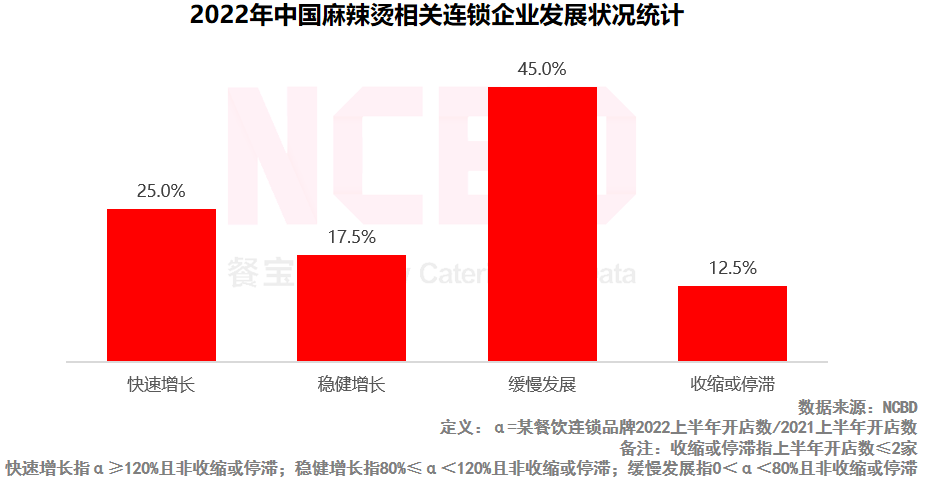

(3)2022上半年麻辣燙連鎖企業(yè)增長(zhǎng)情況:1/4保持較快增長(zhǎng);17.5%保持穩(wěn)健增長(zhǎng);45.0%處于緩慢增長(zhǎng)狀態(tài)

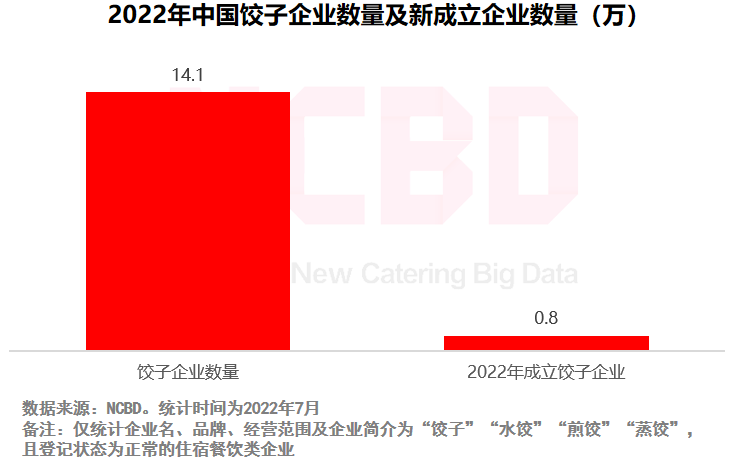

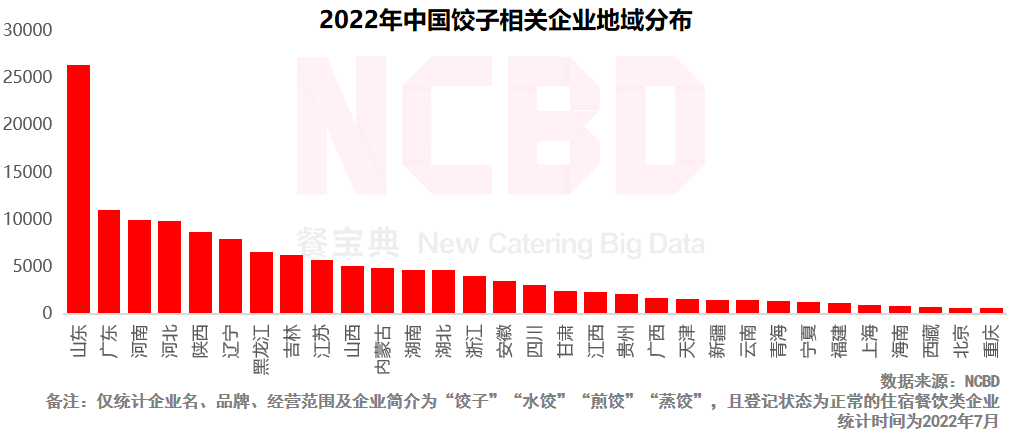

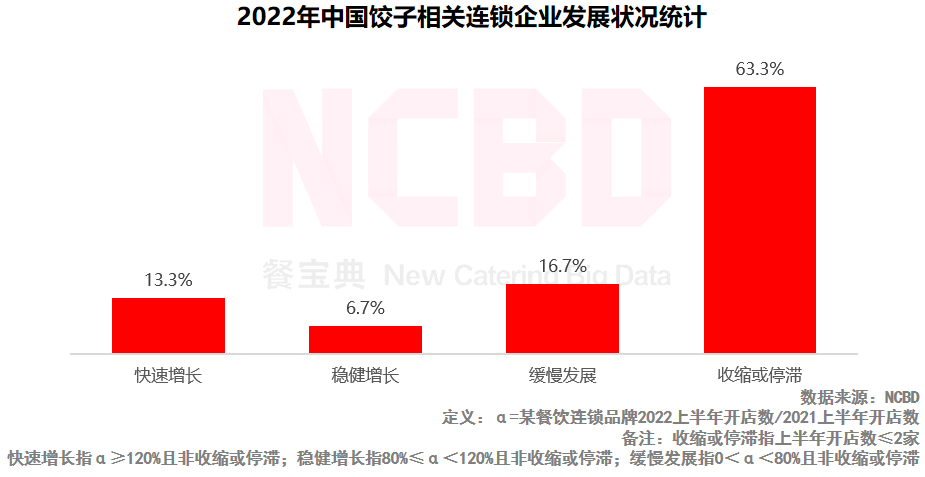

10、餃子

(1)2022年上半年,全國(guó)新成立餃子類企業(yè)0.8萬(wàn)家,總數(shù)達(dá)14.1萬(wàn)家

(2)餃子企業(yè)規(guī)模TOP5:山東、廣東、河南、河北、陜西;其中,山東餃子企業(yè)數(shù)量全國(guó)第一,超過(guò)2.6萬(wàn)家

(3)2022上半年餃子連鎖企業(yè)增長(zhǎng)情況:13.3%保持較快增長(zhǎng);63.3%處于收縮或停滯狀態(tài);與咖啡相似,餃子新銳品牌增長(zhǎng)迅速,但大量的老品牌停滯不前

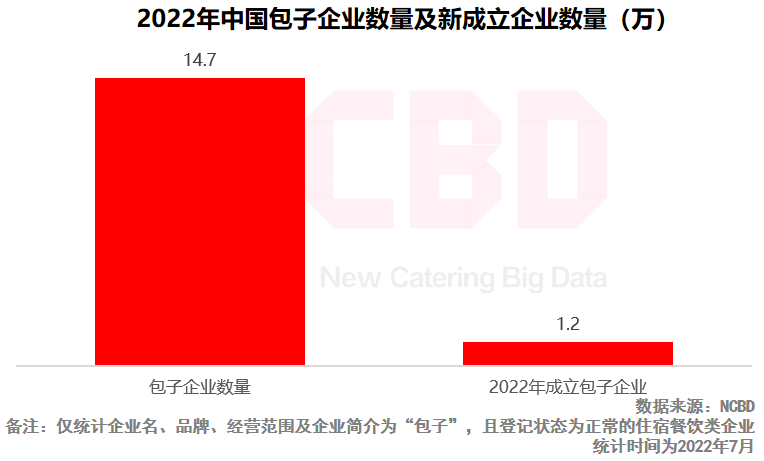

11、包子

(1)2022年上半年,全國(guó)新成立包子類企業(yè)1.2萬(wàn)家,總數(shù)達(dá)14.7萬(wàn)家

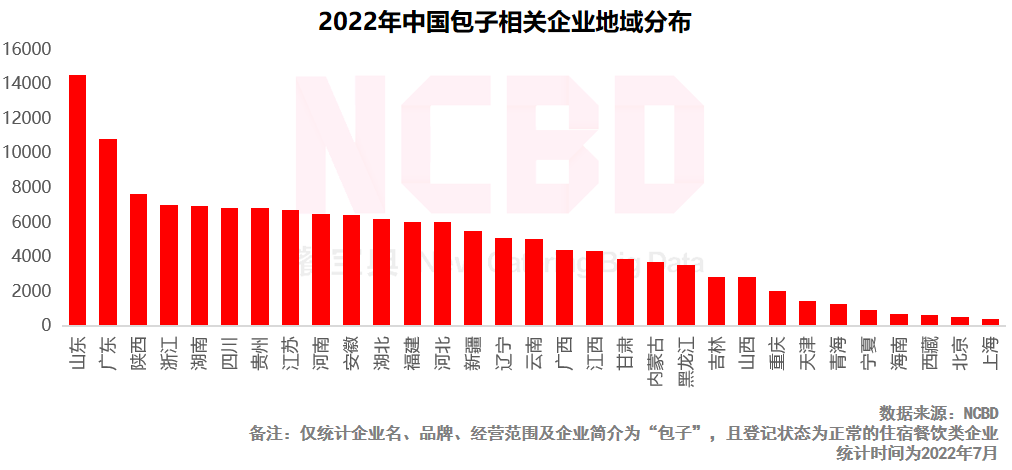

(2)包子企業(yè)規(guī)模TOP5:山東、廣東、陜西、浙江、湖南;其中,山東包子企業(yè)數(shù)量全國(guó)第一,超過(guò)1.45萬(wàn)家

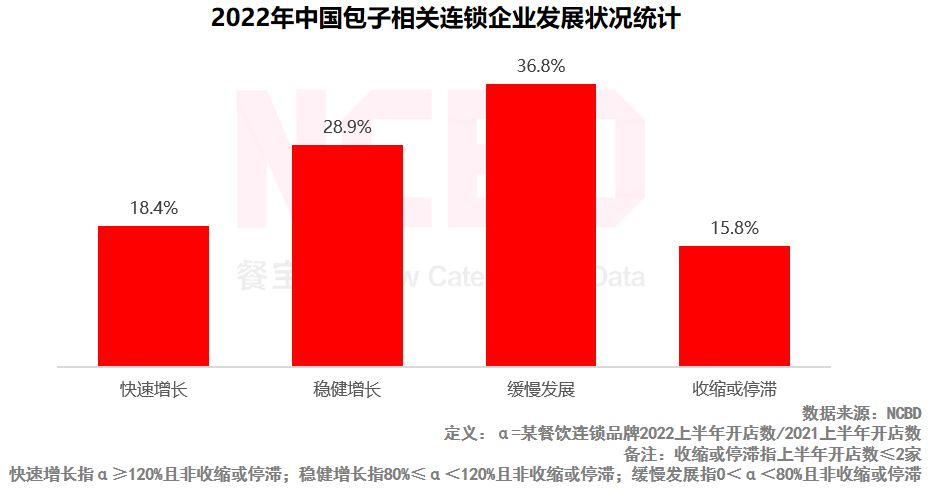

(3)2022上半年包子連鎖企業(yè)增長(zhǎng)情況:18.4%保持較快增長(zhǎng);28.9%處于穩(wěn)健增長(zhǎng)狀態(tài);36.8%處于緩慢發(fā)展?fàn)顟B(tài);15.8%處于收縮或停滯狀態(tài)

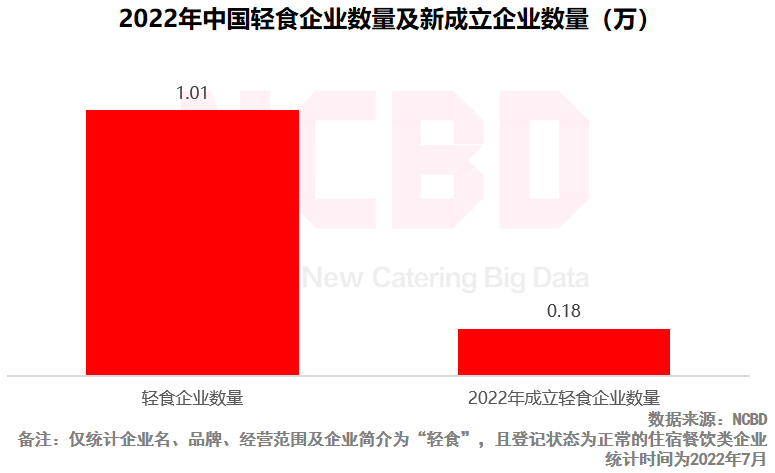

12、輕食

(1)2022年上半年,全國(guó)新成立輕食類餐飲企業(yè)0.18萬(wàn)家,總數(shù)達(dá)1.01萬(wàn)家

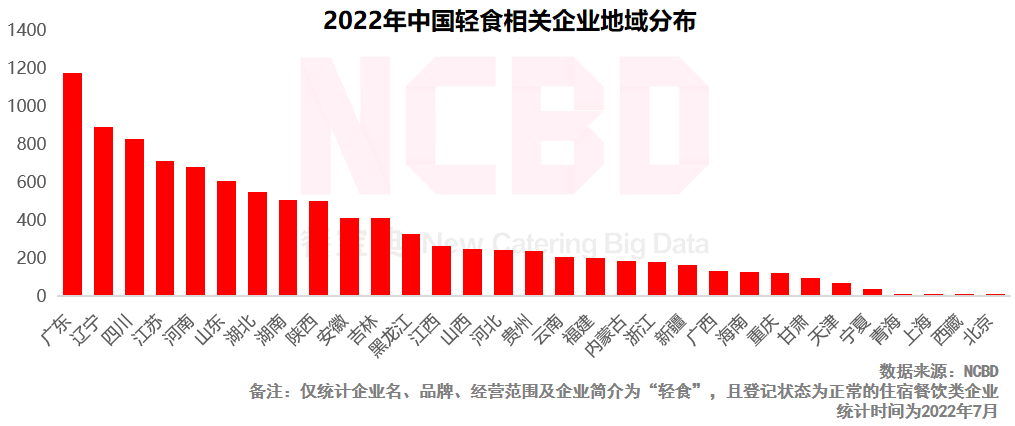

(2)輕食企業(yè)規(guī)模TOP5:廣東、遼寧、四川、江蘇、河南;其中,廣東輕食企業(yè)數(shù)量全國(guó)第一,超過(guò)1170家,也是全國(guó)唯一過(guò)千的省份

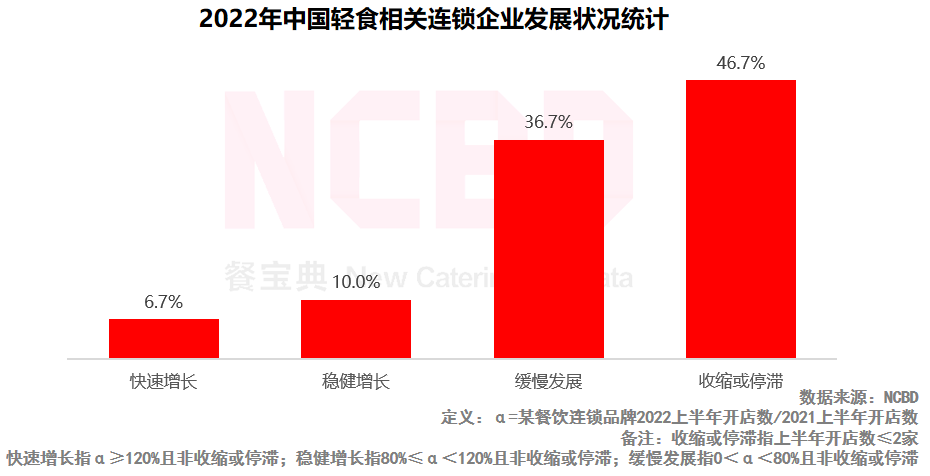

(3)2022上半年輕食連鎖企業(yè)增長(zhǎng)情況:僅有6.7%保持較快增長(zhǎng);36.7%處于緩慢發(fā)展?fàn)顟B(tài);46.7%處于收縮或停滯狀態(tài)

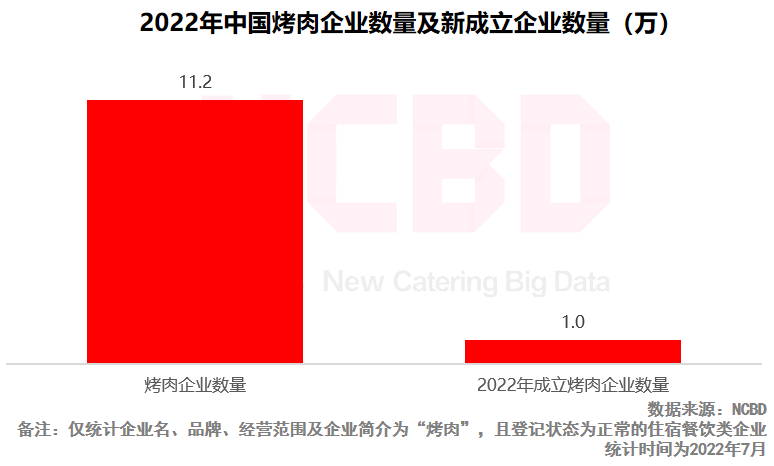

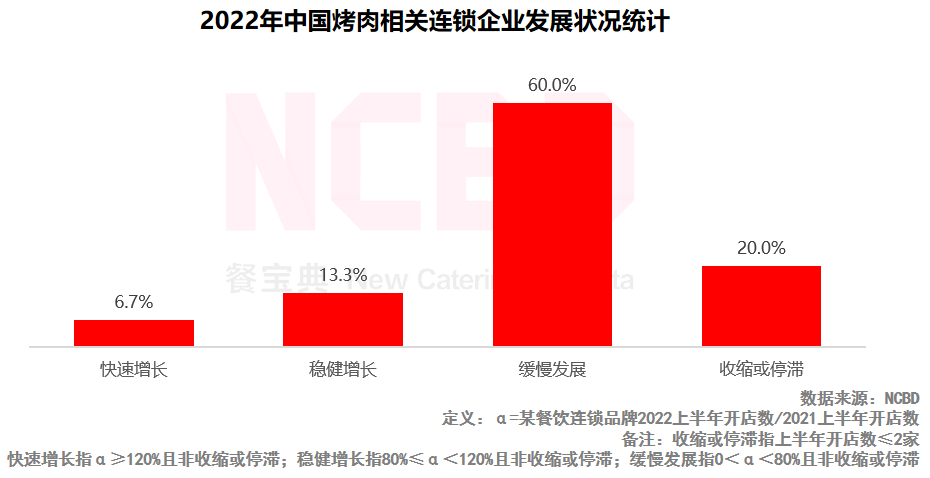

13、烤肉

(1)2022年上半年,全國(guó)新成立烤肉相關(guān)餐飲企業(yè)1萬(wàn)家,總數(shù)達(dá)11.2萬(wàn)家

(2)烤肉企業(yè)規(guī)模TOP5:新疆、遼寧、吉林、黑龍江、山東;其中,新疆烤肉企業(yè)數(shù)量全國(guó)第一,超過(guò)1.4萬(wàn)家;“東三省”烤肉企業(yè)表現(xiàn)也較為突出,規(guī)模分別位居2—4位

(3)2022上半年烤肉連鎖企業(yè)增長(zhǎng)情況:6.7%保持較快增長(zhǎng);60.0%處于緩慢發(fā)展?fàn)顟B(tài);20.0%處于收縮或停滯狀態(tài)

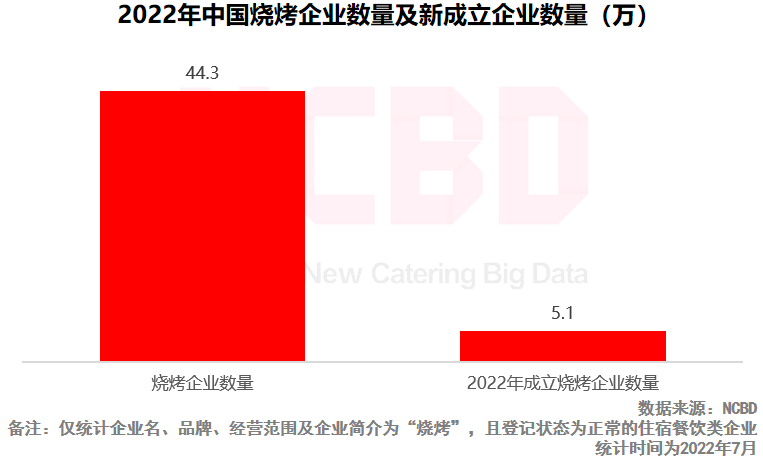

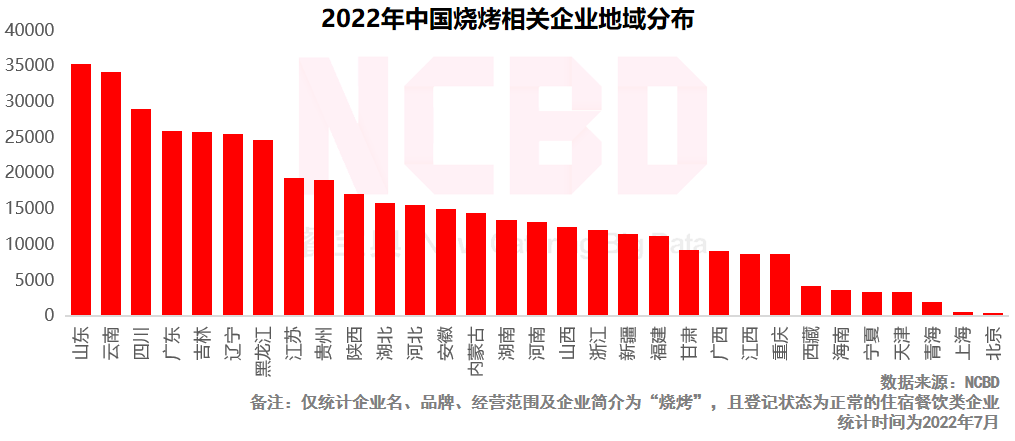

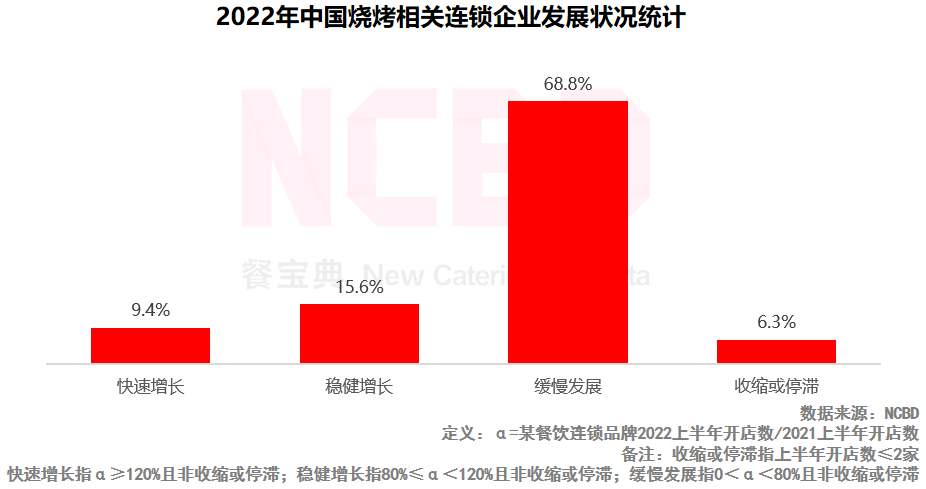

14、燒烤

(1)2022年上半年,全國(guó)新成立燒烤類餐飲企業(yè)5.1萬(wàn)家,總數(shù)達(dá)44.3萬(wàn)家

(2)燒烤企業(yè)規(guī)模TOP5:山東、云南、四川、廣東、吉林;其中,山東與云南的燒烤企業(yè)雙雙超過(guò)3萬(wàn)家

(3)2022上半年燒烤連鎖企業(yè)增長(zhǎng)情況:68.8%處于緩慢發(fā)展?fàn)顟B(tài);6.3%處于收縮或停滯狀態(tài)

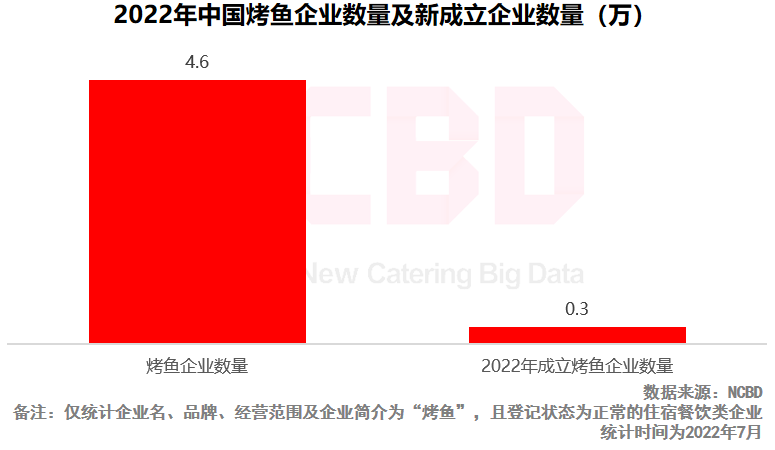

15、烤魚

(1)2022年上半年,全國(guó)新成立烤魚類餐飲企業(yè)0.3萬(wàn)家,總數(shù)達(dá)4.6萬(wàn)家

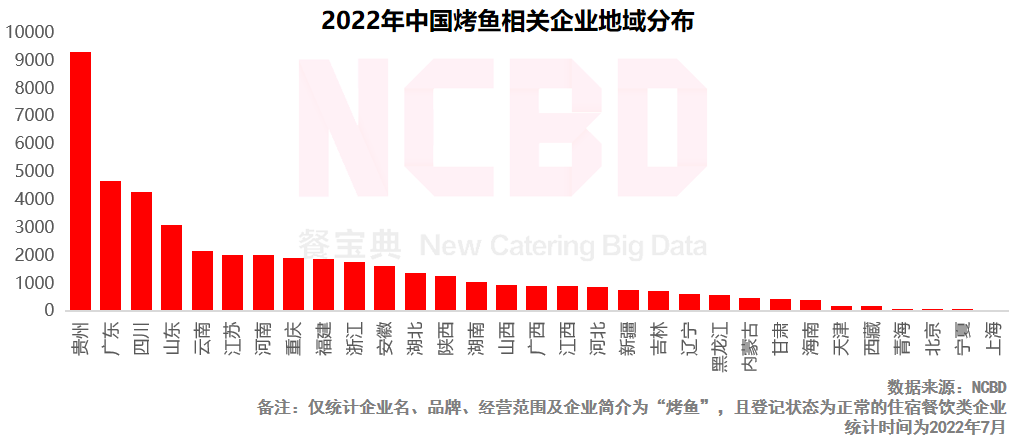

(2)烤魚企業(yè)規(guī)模TOP3:貴州、廣東、四川;其中,貴州烤魚類企業(yè)遙遙領(lǐng)先,數(shù)量超過(guò)9200家

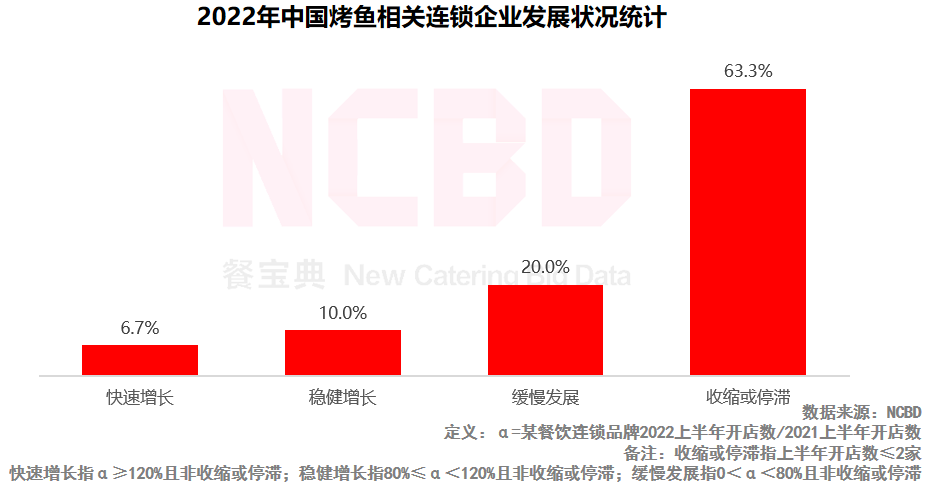

(3)2022上半年烤魚連鎖企業(yè)增長(zhǎng)情況:20.0%處于緩慢發(fā)展?fàn)顟B(tài);63.3%處于收縮或停滯狀態(tài)

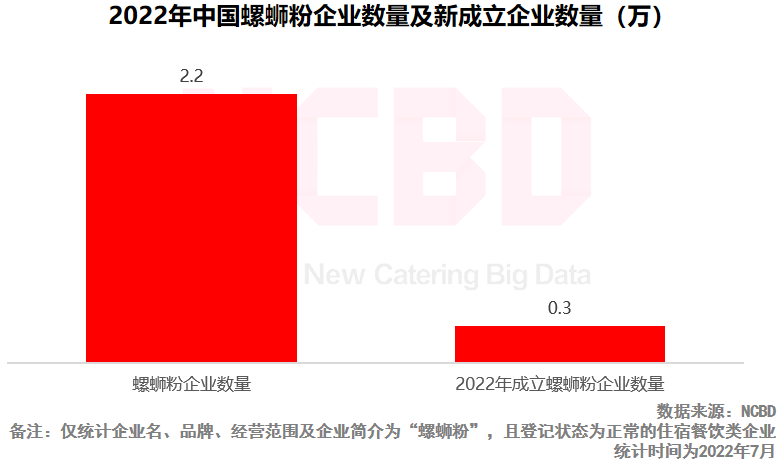

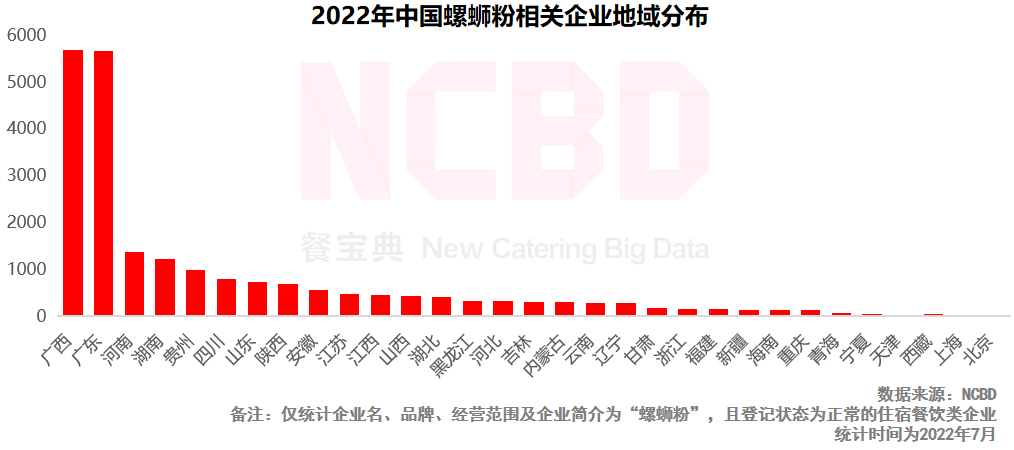

16、螺螄粉

(1)2022年上半年,全國(guó)新成立螺螄粉餐飲企業(yè)0.3萬(wàn)家,總數(shù)達(dá)2.2萬(wàn)家

(2)螺螄粉企業(yè)主要集中在兩廣地區(qū),廣西與廣東的螺螄粉企業(yè)均超過(guò)5600家,兩省螺螄粉企業(yè)總量占全國(guó)的51.5%

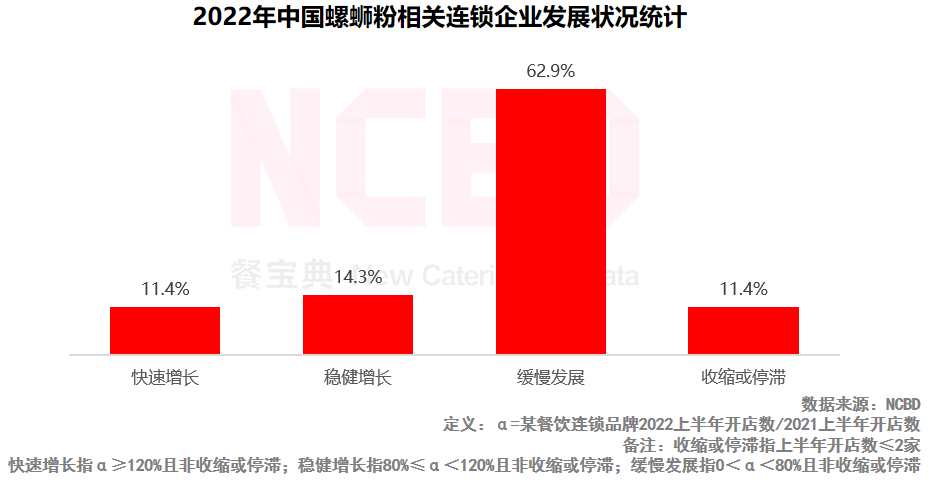

(3)2022上半年螺螄粉連鎖企業(yè)增長(zhǎng)情況:11.4%處于快速增長(zhǎng)狀態(tài);62.9%處于緩慢發(fā)展?fàn)顟B(tài);11.4%處于收縮或停滯狀態(tài)

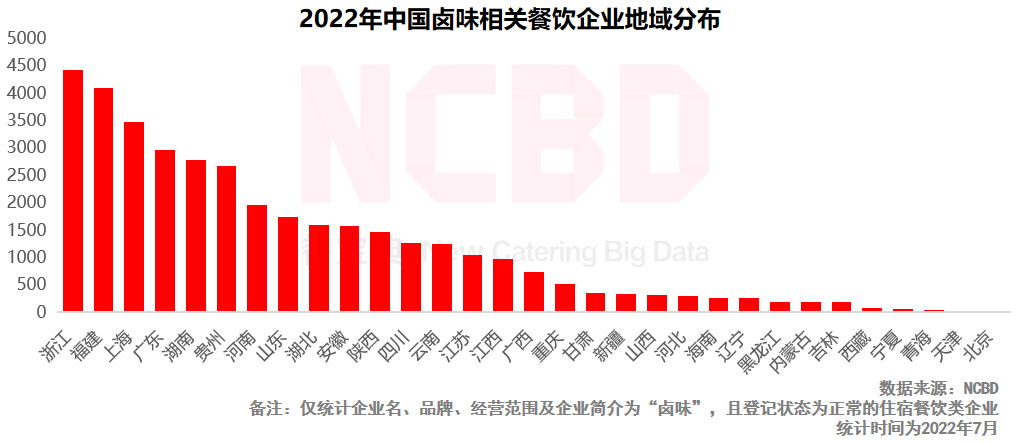

17、鹵味

(1)2022年上半年,全國(guó)新成立鹵味相關(guān)餐飲企業(yè)0.6萬(wàn)家,總數(shù)達(dá)3.7萬(wàn)家

(2)鹵味企業(yè)規(guī)模TOP5:浙江、福建、上海、廣東、湖南;其中浙江超過(guò)4400家,福建超過(guò)4000家

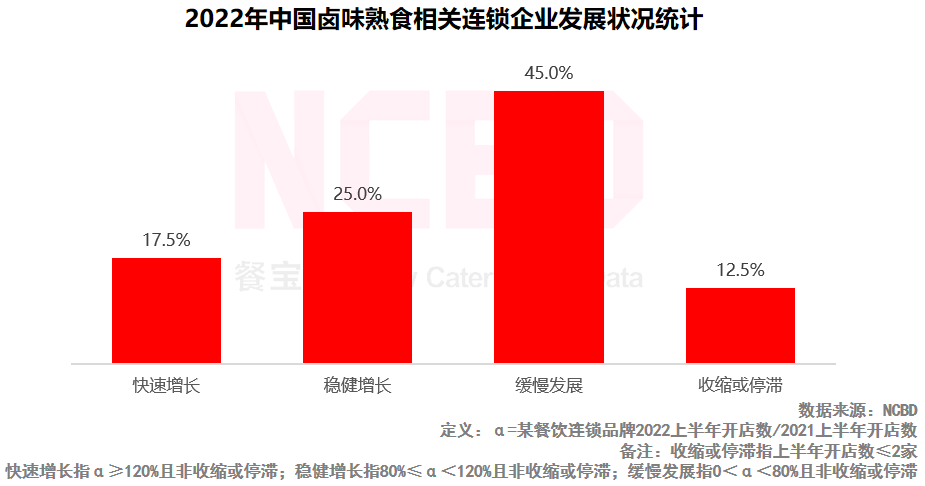

(3)2022上半年鹵味熟食連鎖企業(yè)增長(zhǎng)情況:17.5%處于快速增長(zhǎng)狀態(tài);1/4處于穩(wěn)健增長(zhǎng);45.0%處于緩慢發(fā)展?fàn)顟B(tài);12.5%處于收縮或停滯狀態(tài)

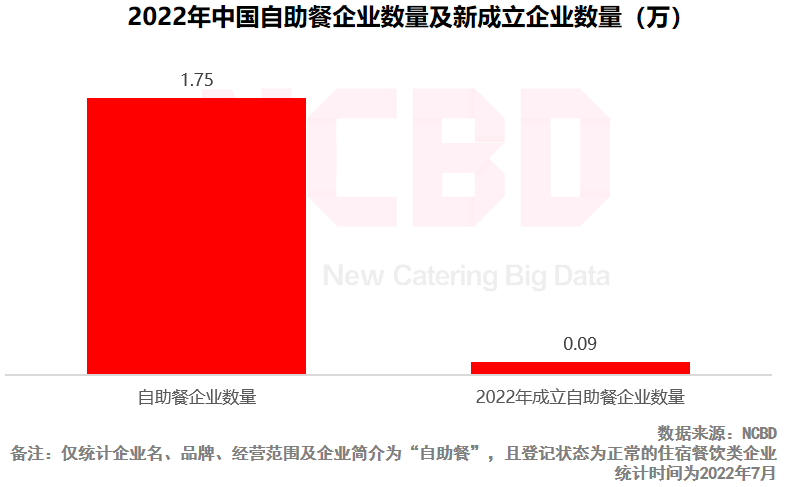

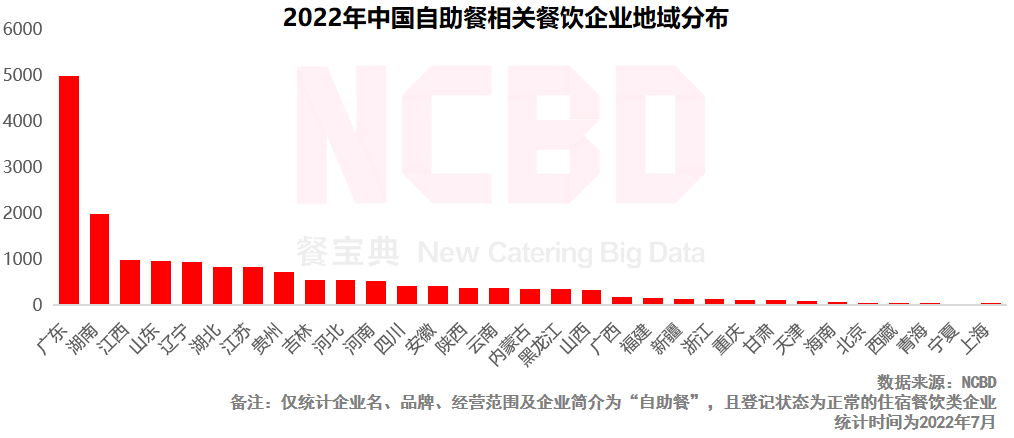

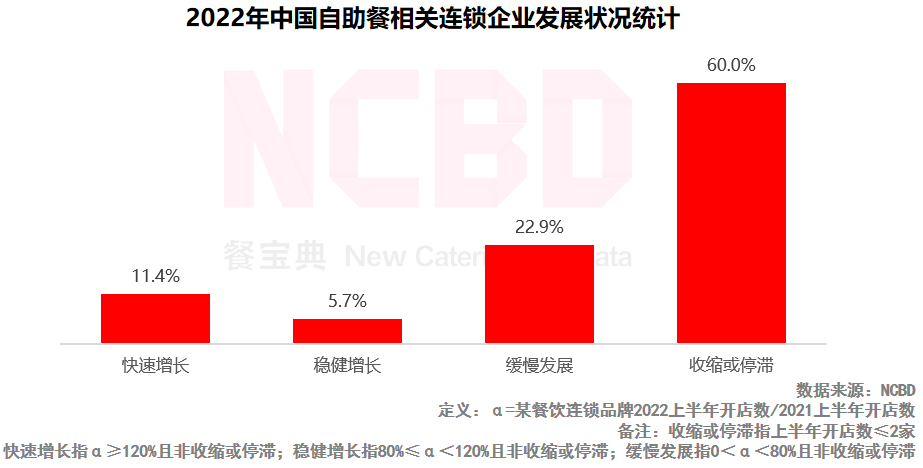

18、自助餐

(1)2022年上半年,全國(guó)新成立自助餐相關(guān)企業(yè)只有不到900家,總數(shù)達(dá)1.75萬(wàn)家

(2)自助餐企業(yè)規(guī)模TOP3:廣東、湖南、江西;廣東自助餐企業(yè)數(shù)量全國(guó)第一,接近5000家,占全國(guó)的28.4%

(3)2022上半年自助餐連鎖企業(yè)增長(zhǎng)情況:11.4%處于快速增長(zhǎng)狀態(tài);22.9%處于緩慢發(fā)展?fàn)顟B(tài);高達(dá)60.0%處于收縮或停滯狀態(tài)

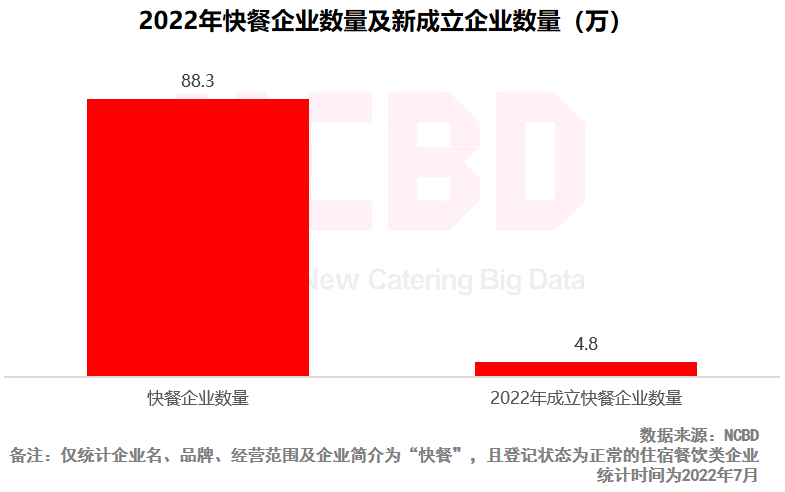

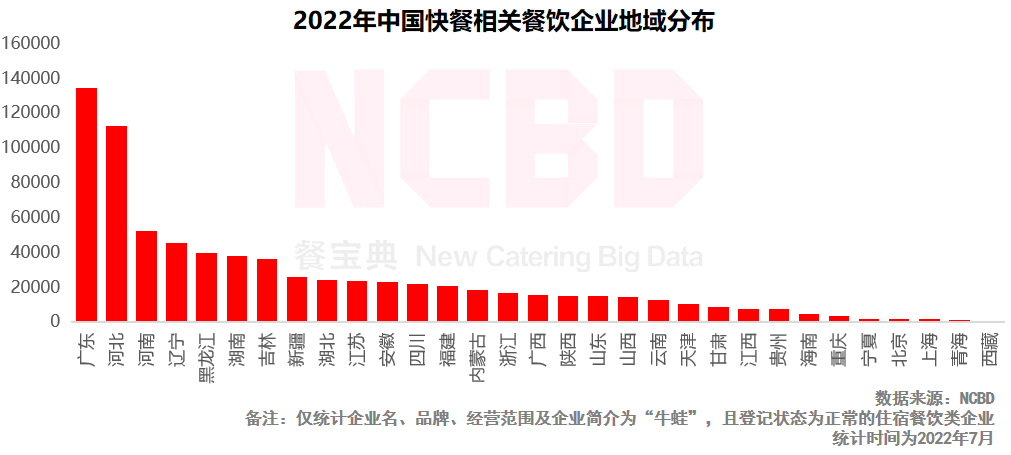

19、快餐

(1)2022年上半年,全國(guó)新成立快餐類企業(yè)4.8萬(wàn)家,總數(shù)超過(guò)88.3萬(wàn)家

(2)快餐企業(yè)規(guī)模TOP3:廣東、河北、河南;廣東快餐企業(yè)超過(guò)13萬(wàn)家,河北超過(guò)11萬(wàn)家,領(lǐng)先于其他省份

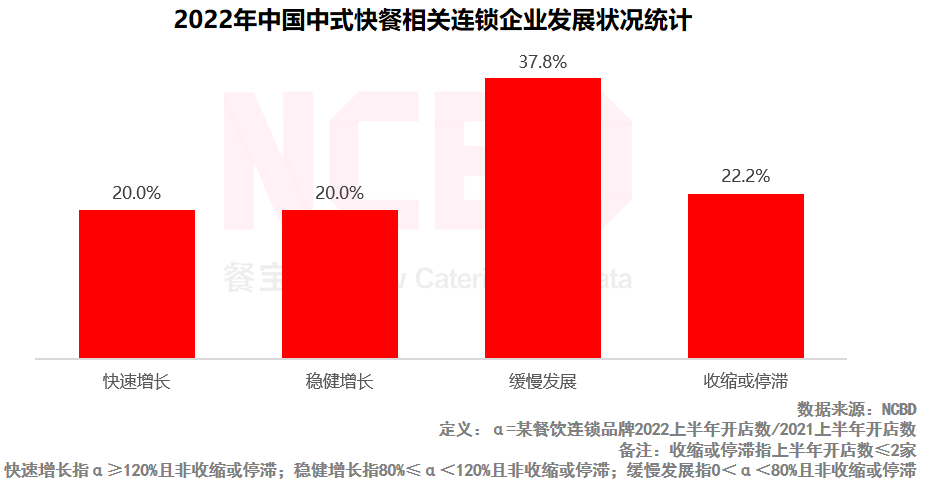

(3)2022上半年中式快餐連鎖企業(yè)增長(zhǎng)情況:20.0%處于快速增長(zhǎng)狀態(tài);37.8%處于緩慢發(fā)展?fàn)顟B(tài);22.2%處于收縮或停滯狀態(tài)

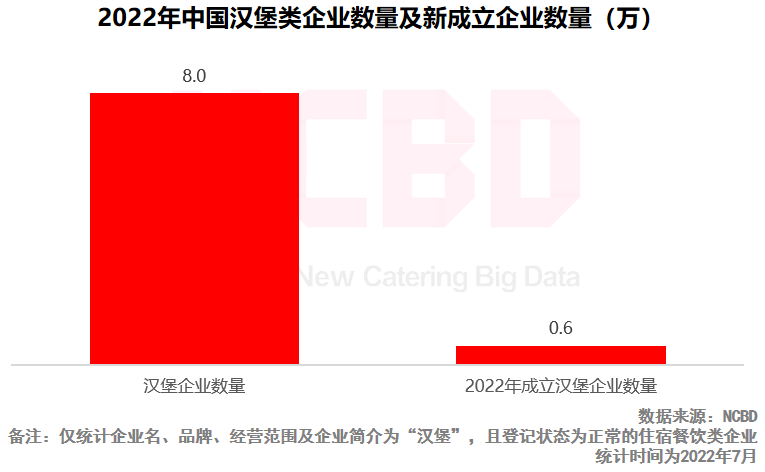

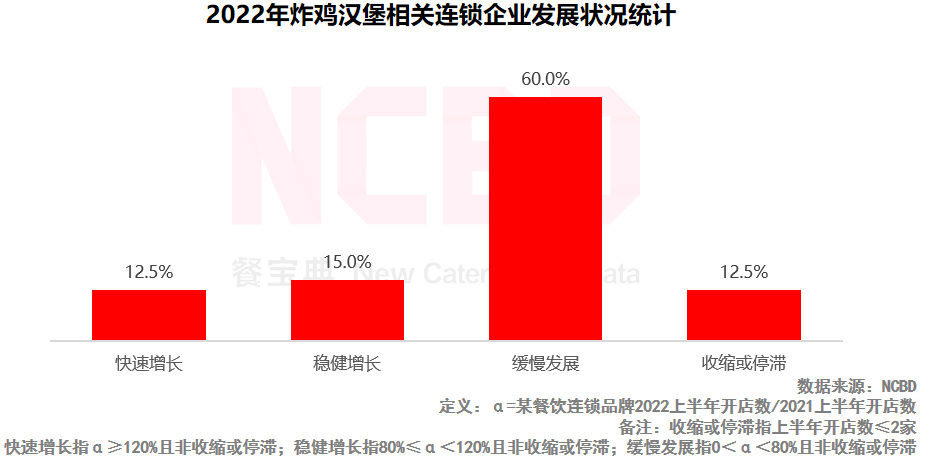

20、漢堡

(1)2022年上半年,全國(guó)新成立漢堡類餐飲企業(yè)0.6萬(wàn)家,總數(shù)超過(guò)8萬(wàn)家

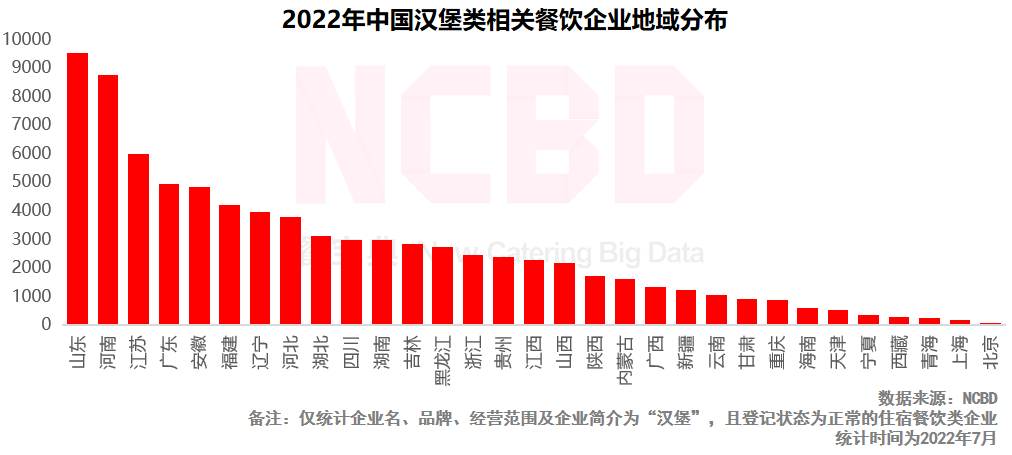

(2)漢堡企業(yè)規(guī)模TOP5:山東、河南、江蘇、廣東、安徽;值得注意的是,福建有超過(guò)4200家漢堡類企業(yè),位居全國(guó)第五,表現(xiàn)頗為亮眼

(3)2022上半年炸雞漢堡連鎖企業(yè)增長(zhǎng)情況:12.5%處于快速增長(zhǎng)狀態(tài);60.0%處于緩慢發(fā)展?fàn)顟B(tài);12.5%處于收縮或停滯狀態(tài)

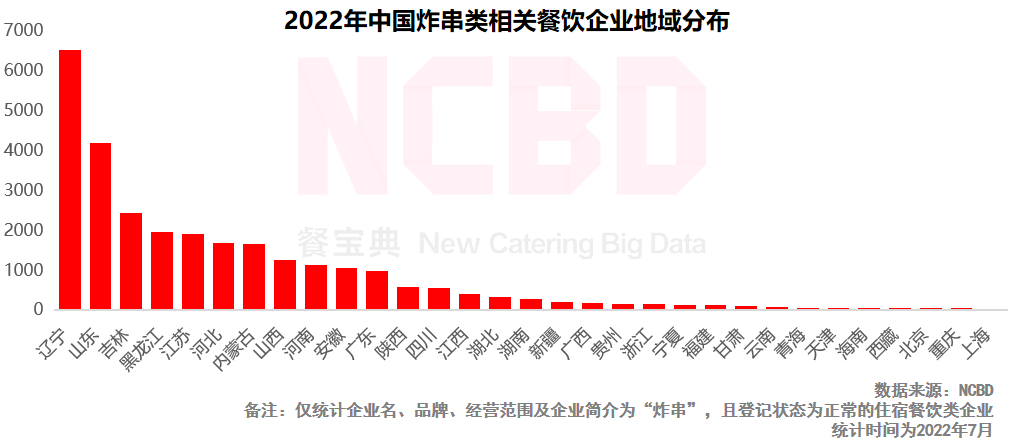

21、炸串

(1)2022年上半年,全國(guó)新成立炸串類餐飲企業(yè)0.6萬(wàn)家,總數(shù)超過(guò)2.8萬(wàn)家

(2)炸串企業(yè)規(guī)模TOP3:遼寧、山東、吉林;其中,遼寧炸串類企業(yè)數(shù)量全國(guó)第一,高達(dá)6500家

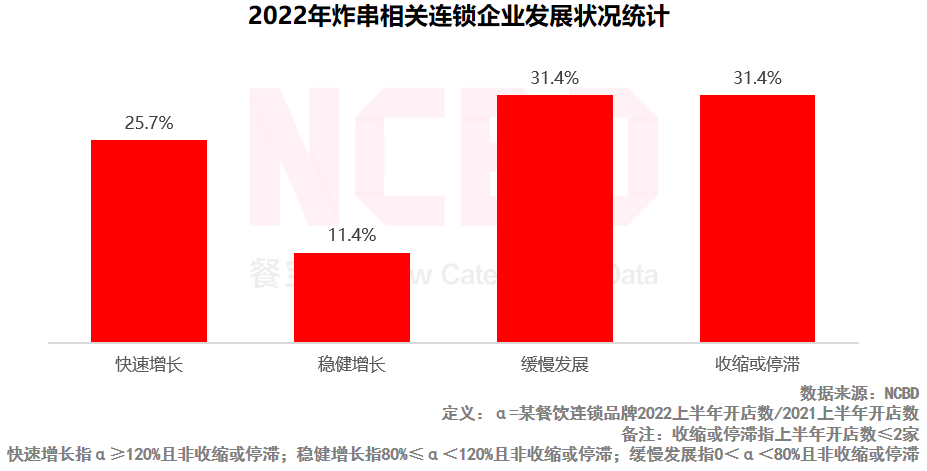

(3)2022上半年炸串連鎖企業(yè)增長(zhǎng)情況:25.7%處于快速增長(zhǎng)狀態(tài);31.4%處于收縮或停滯狀態(tài)

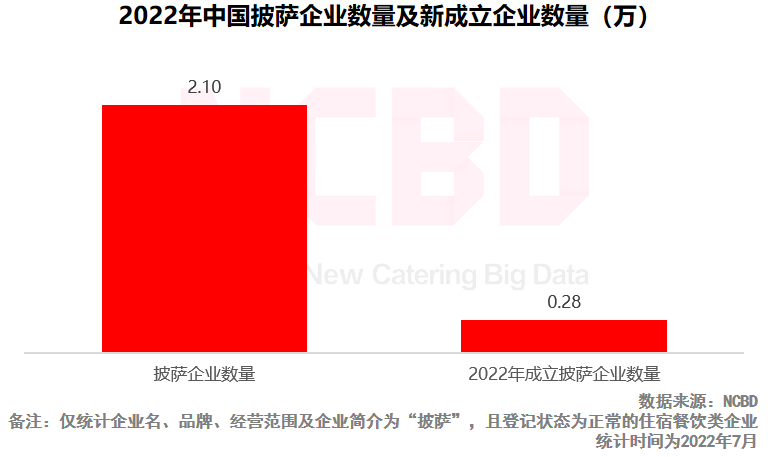

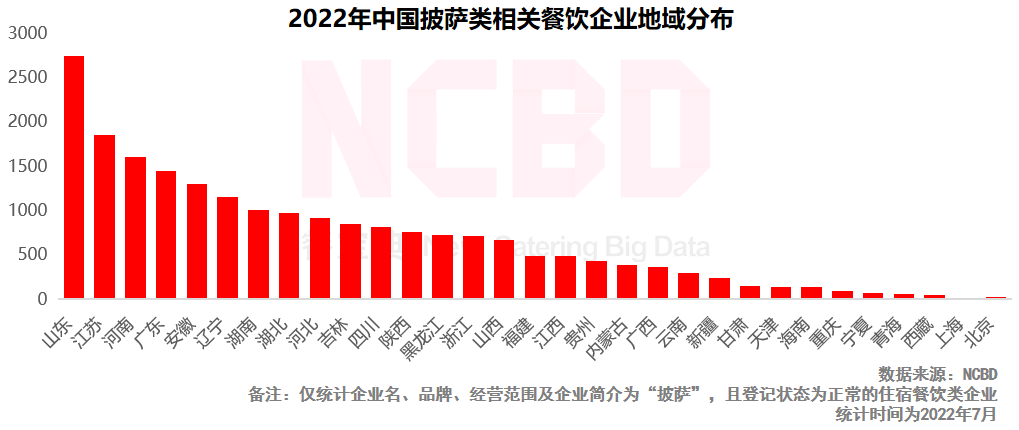

22、披薩

(1)2022年上半年,全國(guó)新成立披薩類餐飲企業(yè)0.28萬(wàn)家,總數(shù)超過(guò)2.1萬(wàn)家

(2)披薩企業(yè)規(guī)模TOP3:山東、江蘇、河南;其中, 山東披薩類企業(yè)數(shù)量全國(guó)第一,超過(guò)2700家

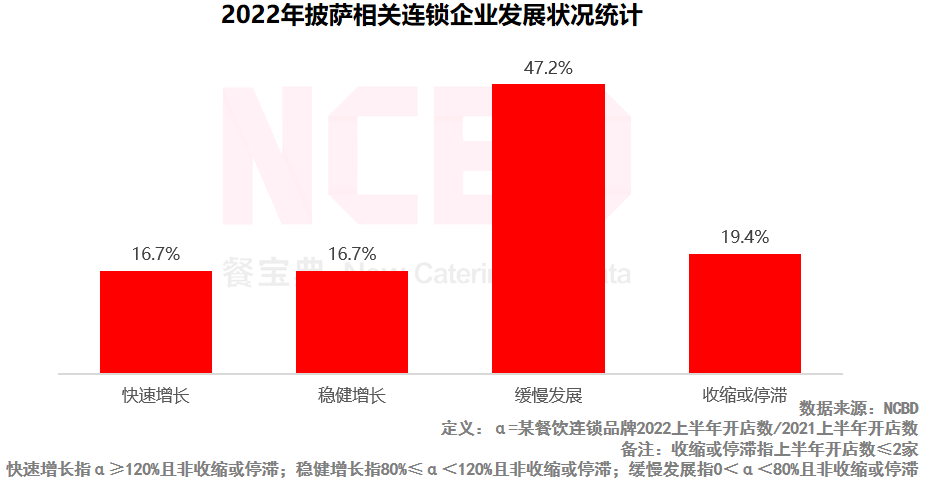

(3)2022上半年披薩連鎖企業(yè)增長(zhǎng)情況:16.7%處于快速增長(zhǎng)狀態(tài);47.2%處于緩慢發(fā)展?fàn)顟B(tài);19.4%處于收縮或停滯狀態(tài)

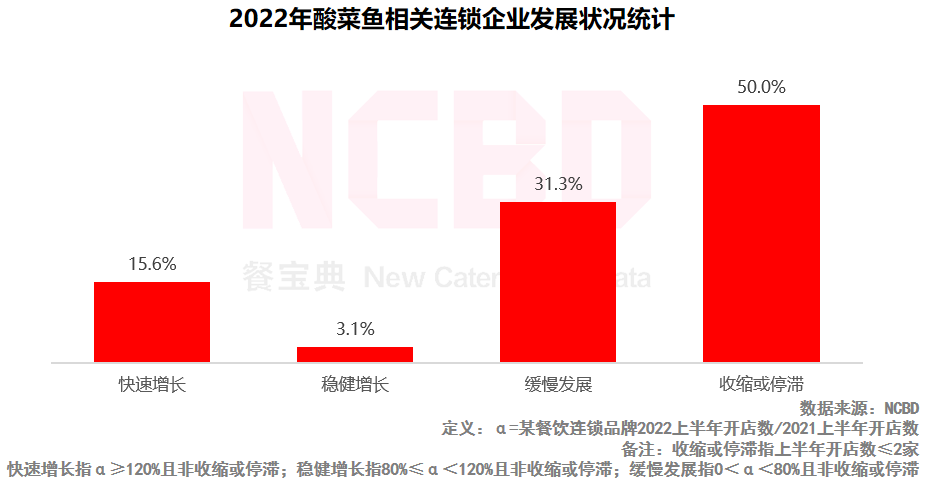

23、酸菜魚

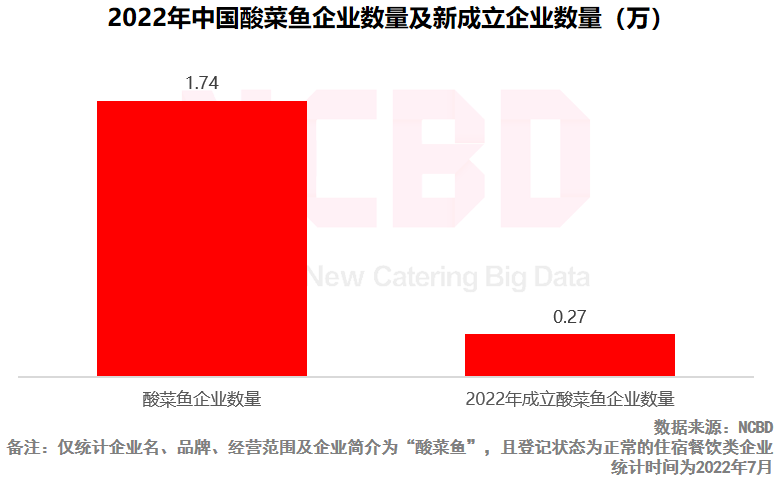

(1)2022年上半年,全國(guó)新成立酸菜魚類餐飲企業(yè)0.27萬(wàn)家,總數(shù)超過(guò)1.74萬(wàn)家

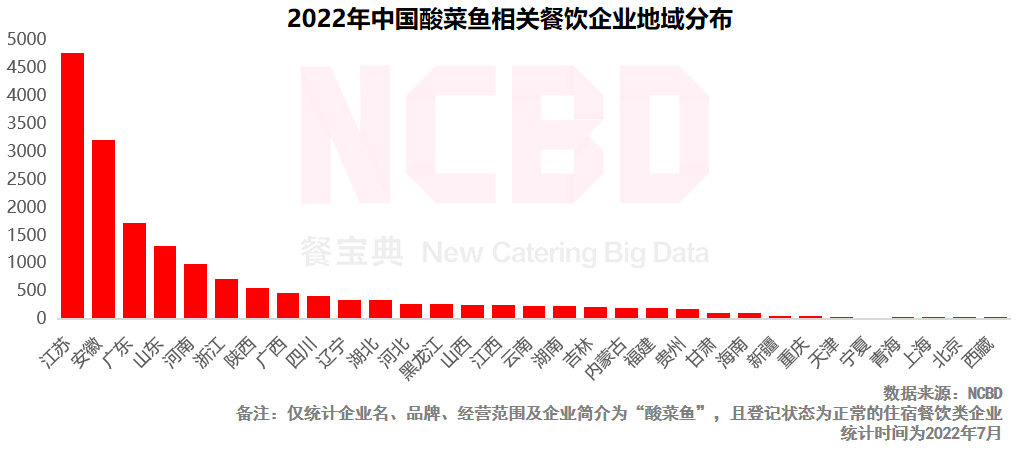

(2)酸菜魚企業(yè)規(guī)模TOP3:江蘇、安徽、廣東;其中,江蘇酸菜魚類企業(yè)數(shù)量全國(guó)第一,超過(guò)4700家

(3)2022上半年酸菜魚連鎖企業(yè)增長(zhǎng)情況:31.3%處于緩慢發(fā)展?fàn)顟B(tài);有一半處于收縮或停滯狀態(tài)

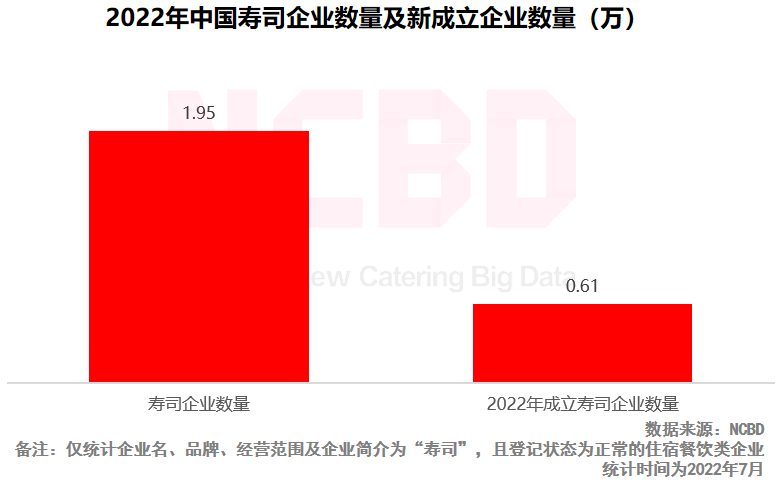

24、壽司

(1)2022年上半年,全國(guó)新成立壽司類餐飲企業(yè)0.61萬(wàn)家,總數(shù)超過(guò)1.95萬(wàn)家

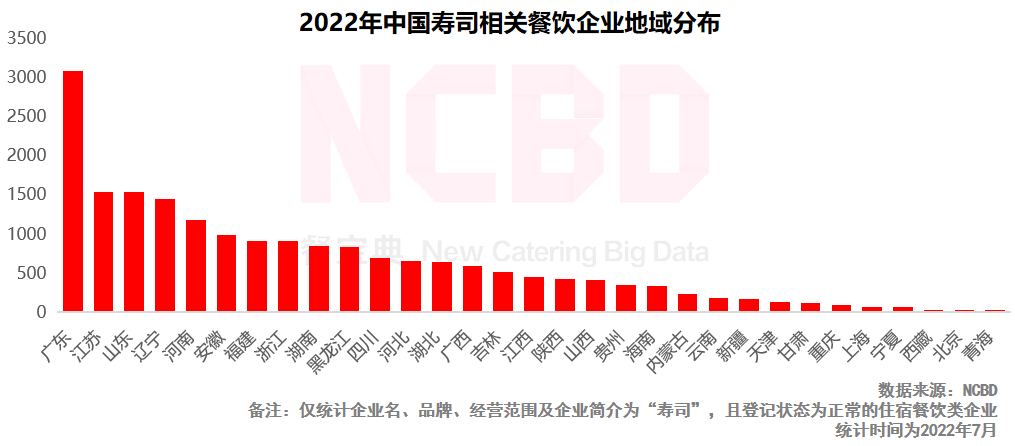

(2)壽司企業(yè)規(guī)模TOP5:廣東、江蘇、山東、遼寧、河南;廣東壽司類餐飲企業(yè)數(shù)量全國(guó)第一,超過(guò)3000家

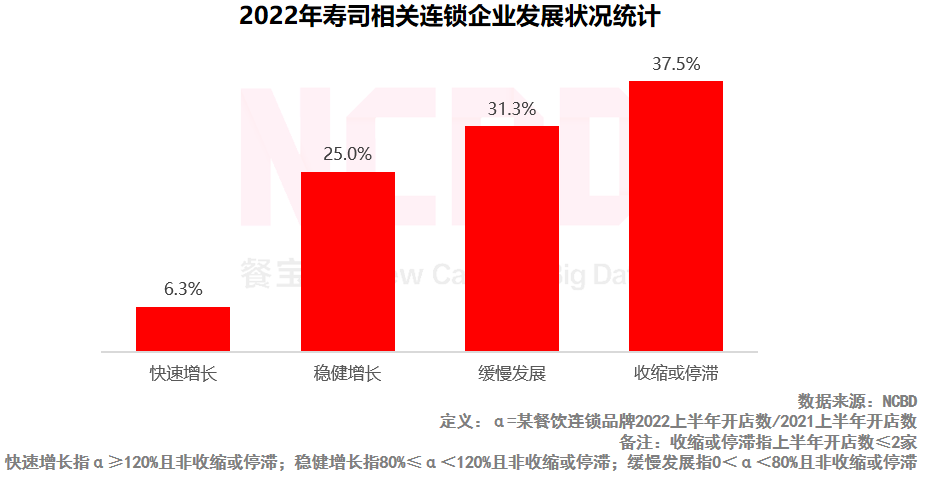

(3)2022上半年壽司連鎖企業(yè)增長(zhǎng)情況:6.3%處于快速發(fā)展?fàn)顟B(tài);1/4處于穩(wěn)健增長(zhǎng)狀態(tài);37.5%處于收縮或停滯狀態(tài)

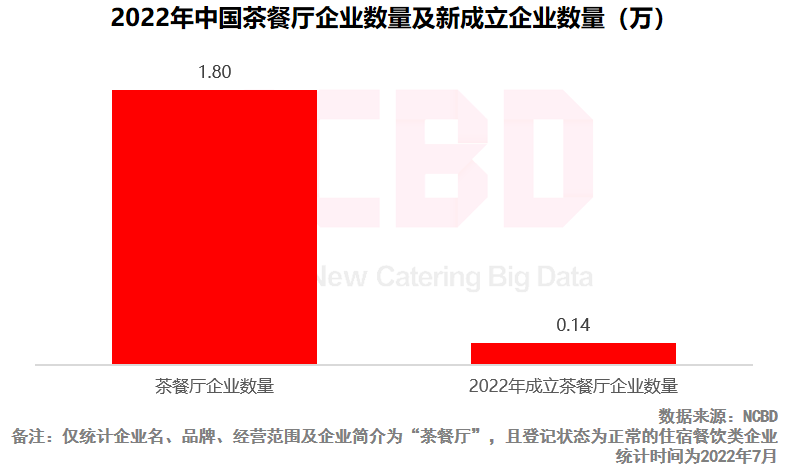

25、茶餐廳

(1)2022年上半年,全國(guó)新成立茶餐廳餐飲企業(yè)0.14萬(wàn)家,總數(shù)超過(guò)1.8萬(wàn)家

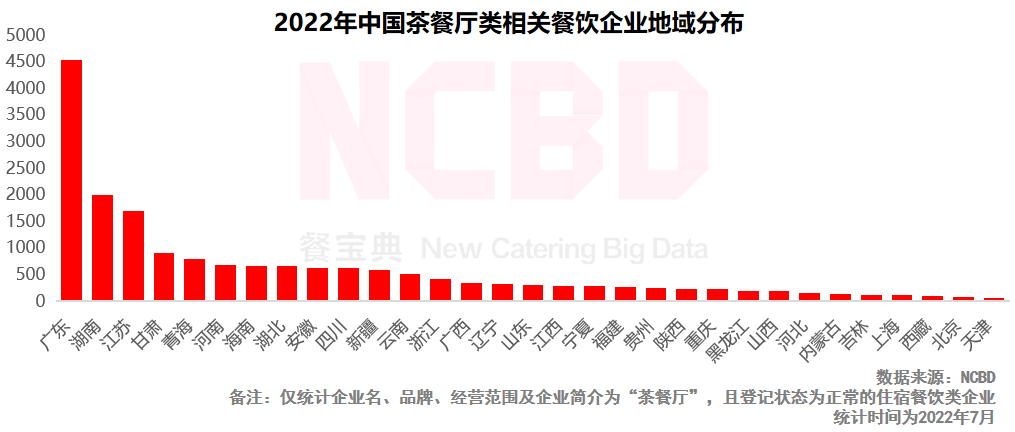

(2)茶餐廳企業(yè)規(guī)模TOP3:廣東、湖南、江蘇;廣東茶餐廳企業(yè)數(shù)量全國(guó)第一,超過(guò)4500家;值得注意的是,甘肅與青海兩地茶餐廳相關(guān)餐飲企業(yè)分別為904家、788家,表現(xiàn)讓人意外

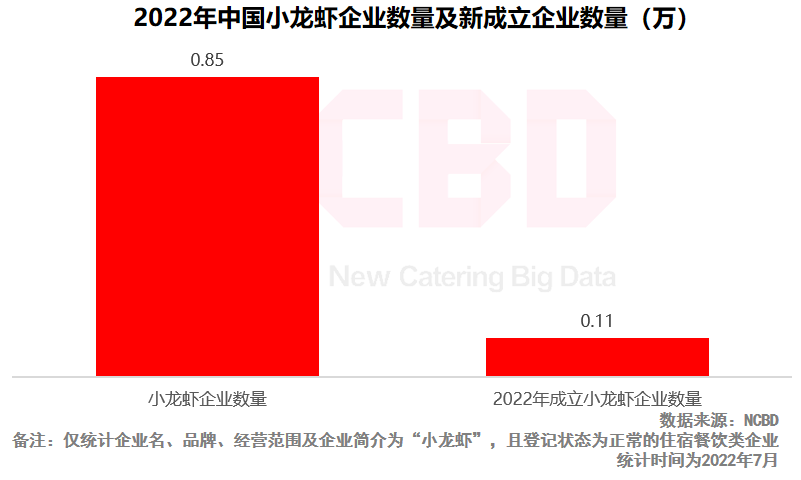

26、小龍蝦

(1)2022年上半年,全國(guó)新成立小龍蝦類餐飲企業(yè)1100家,總數(shù)達(dá)8500家

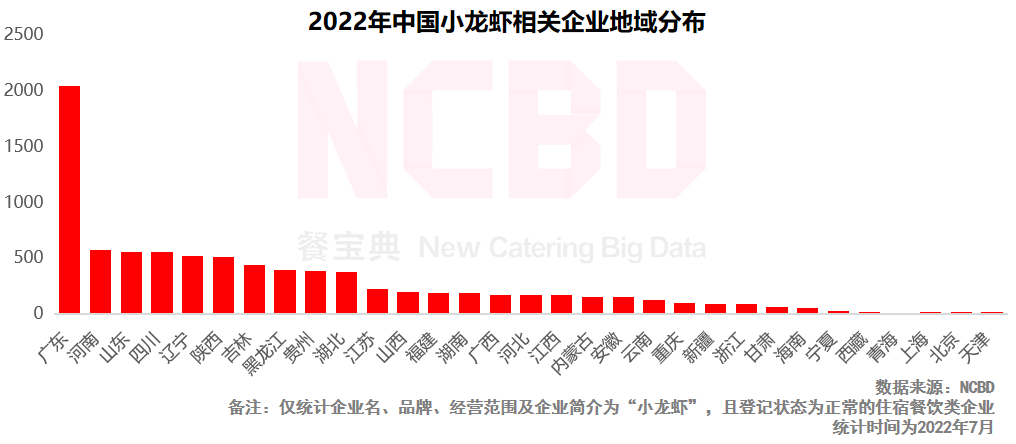

(2)廣東小龍蝦相關(guān)餐飲企業(yè)規(guī)模全國(guó)第一,超過(guò)2000家,占全國(guó)的接近1/4

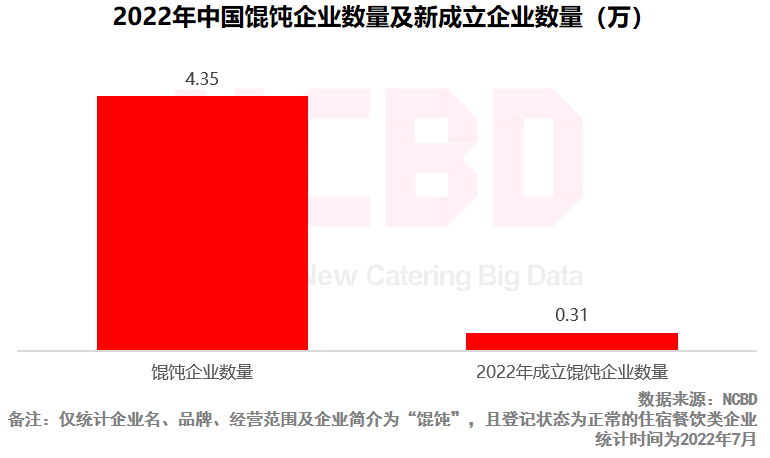

27、餛飩

(1)2022年上半年,全國(guó)新成立餛飩類餐飲企業(yè)0.31萬(wàn)家,總數(shù)達(dá)4.35萬(wàn)家

(2)餛飩企業(yè)規(guī)模TOP3:山東、江蘇、浙江;其中,上海餛飩企業(yè)數(shù)量也進(jìn)入前十,超過(guò)1700家

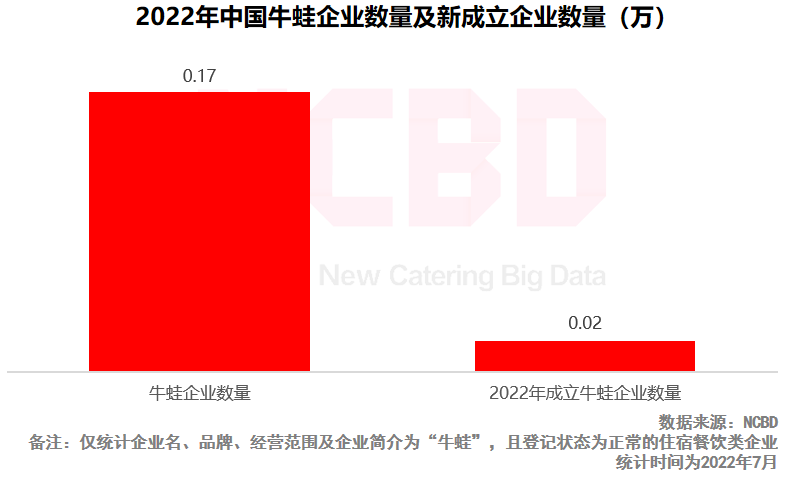

28、牛蛙

(1)2022年上半年,全國(guó)新成立牛蛙相關(guān)餐飲企業(yè)接近200家,總數(shù)接近1700家

(2)牛蛙企業(yè)規(guī)模TOP5:廣東、江蘇、四川、吉林、山東

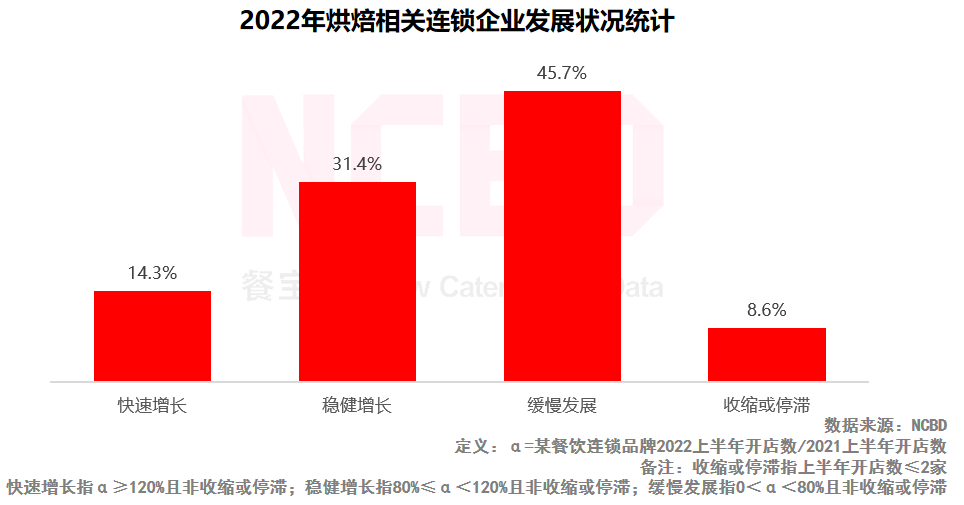

29、烘焙

2022上半年烘焙連鎖企業(yè)增長(zhǎng)情況:14.3%處于快速發(fā)展?fàn)顟B(tài);31.4%處于穩(wěn)健增長(zhǎng)狀態(tài);8.6%處于收縮或停滯狀態(tài)

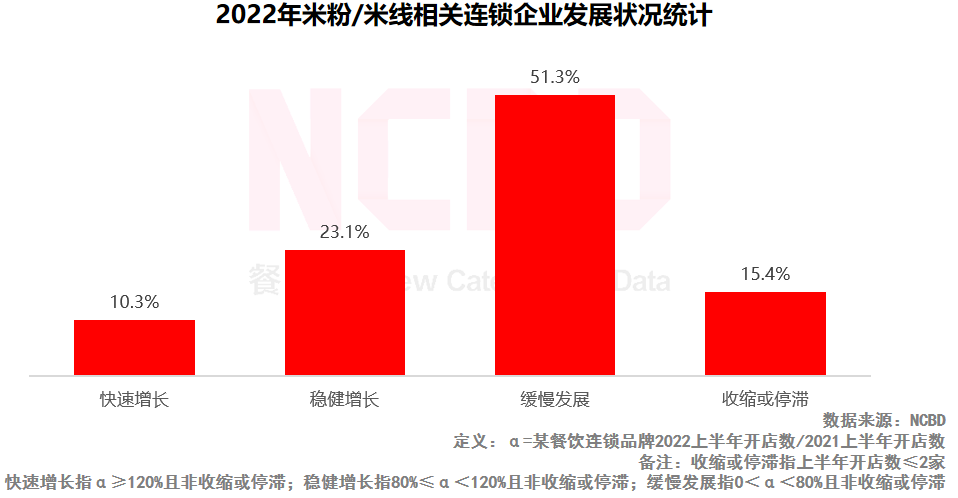

30、米粉/米線

2022上半年米粉/米線連鎖企業(yè)增長(zhǎng)情況:10.3%處于快速發(fā)展?fàn)顟B(tài);23.1%處于穩(wěn)健增長(zhǎng)狀態(tài);51.3%處于緩慢發(fā)展?fàn)顟B(tài);15.4%處于收縮或停滯狀態(tài)

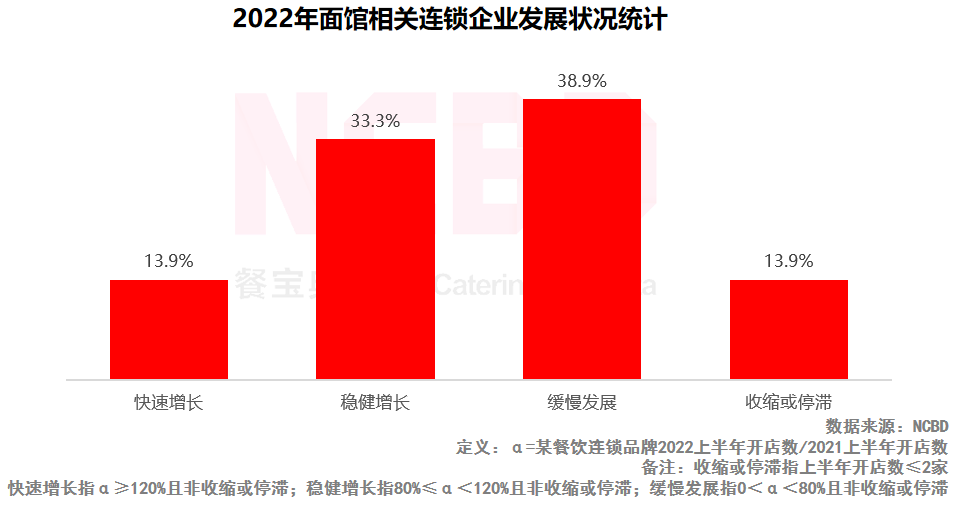

31、面館

2022上半年面館連鎖企業(yè)增長(zhǎng)情況:13.9%處于快速發(fā)展?fàn)顟B(tài);33.3%處于穩(wěn)健增長(zhǎng)狀態(tài);38.9%處于緩慢發(fā)展?fàn)顟B(tài);13.9%處于收縮或停滯狀態(tài)

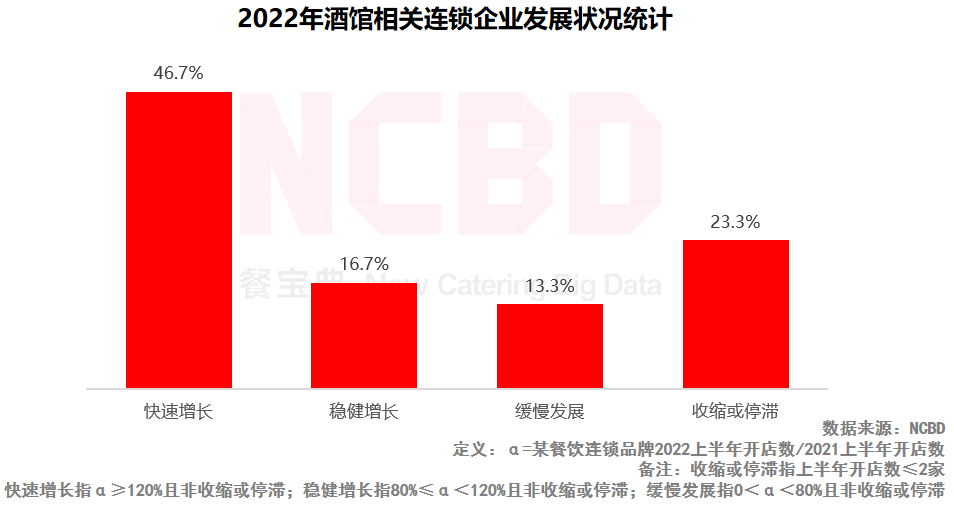

32、酒館

2022上半年酒館連鎖企業(yè)增長(zhǎng)情況:46.7%處于快速發(fā)展?fàn)顟B(tài);23.3%處于收縮或停滯狀態(tài);酒館類企業(yè)在今年繼續(xù)保持較快增長(zhǎng)

2022餐飲投融資概況

1、2022年獲得融資的餐飲企業(yè)列表(限于篇幅,僅列舉部分)

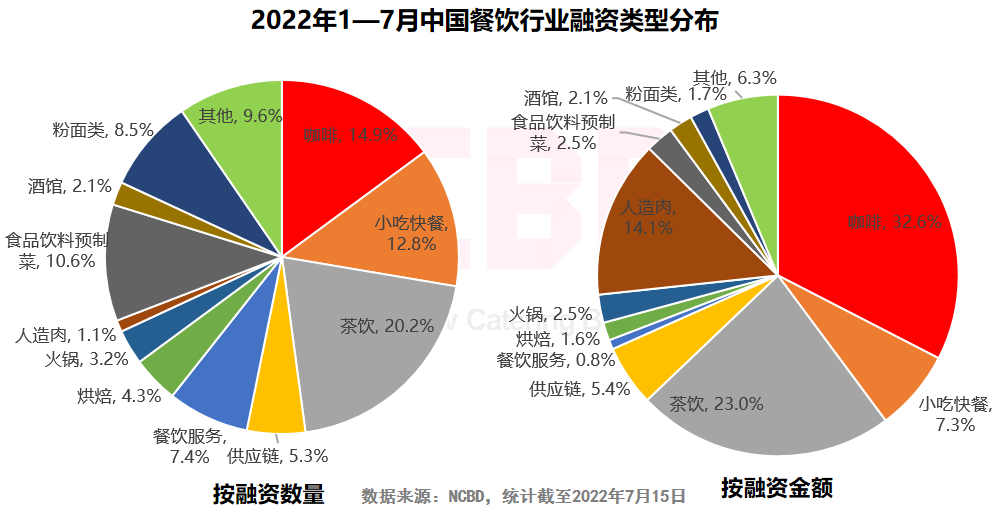

2、2022年上半年,茶飲、咖啡與小吃快餐領(lǐng)域融資數(shù)量最多,三者占比接近一半;按金額來(lái)看,咖啡賽道最吸金,進(jìn)入資金占比高達(dá)32.6%,是2022年最熱門的賽道

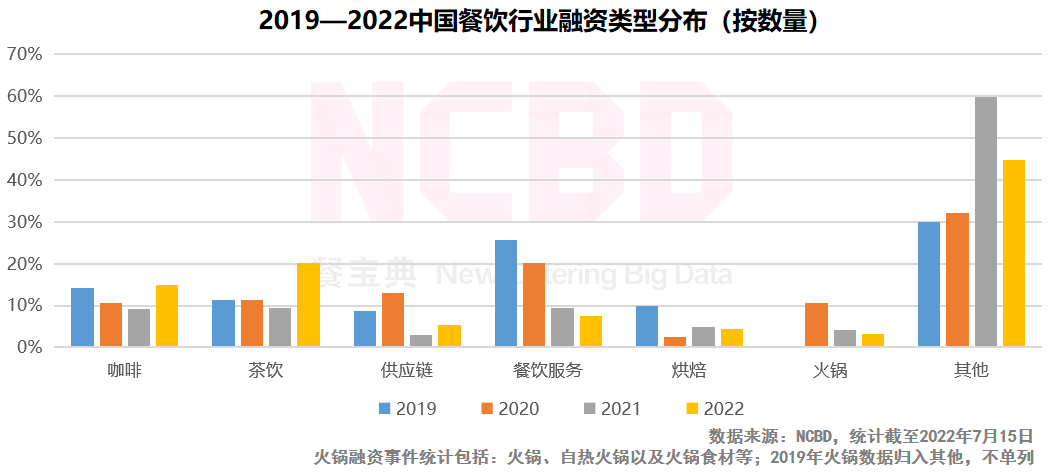

3、從融資數(shù)量來(lái)看,茶飲與咖啡近年一直保持較高熱度,尤其是咖啡在2022年呈現(xiàn)出非常火熱的態(tài)勢(shì),吸引了大量的投資方;此外,小吃快餐與粉面賽道也頗受青睞,有多個(gè)品牌在今年獲得融資

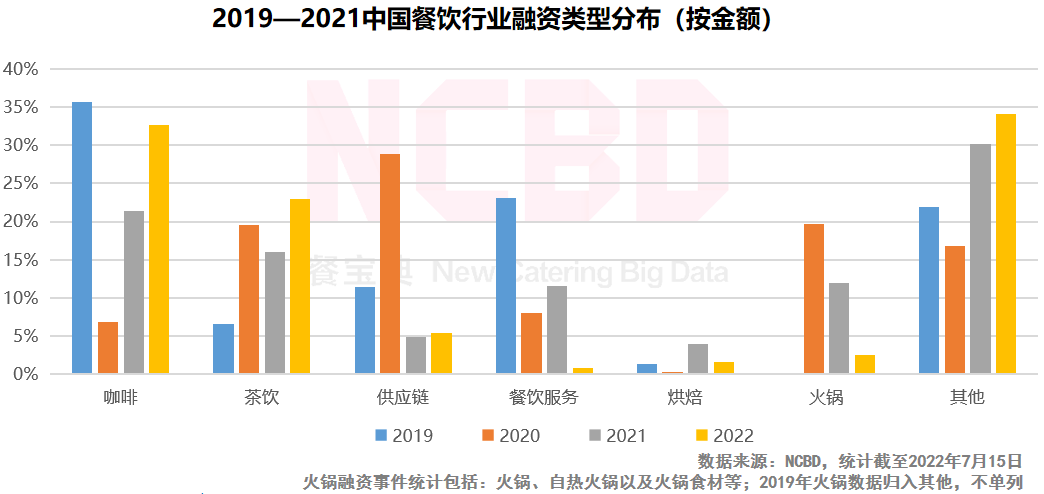

4、從融資金額來(lái)看,2021年上半年,最吸金的是茶飲;到了2022年上半年,最吸金的則是咖啡;小吃快餐與粉面類雖然融資數(shù)量較多,但整體來(lái)看,金額相對(duì)偏小

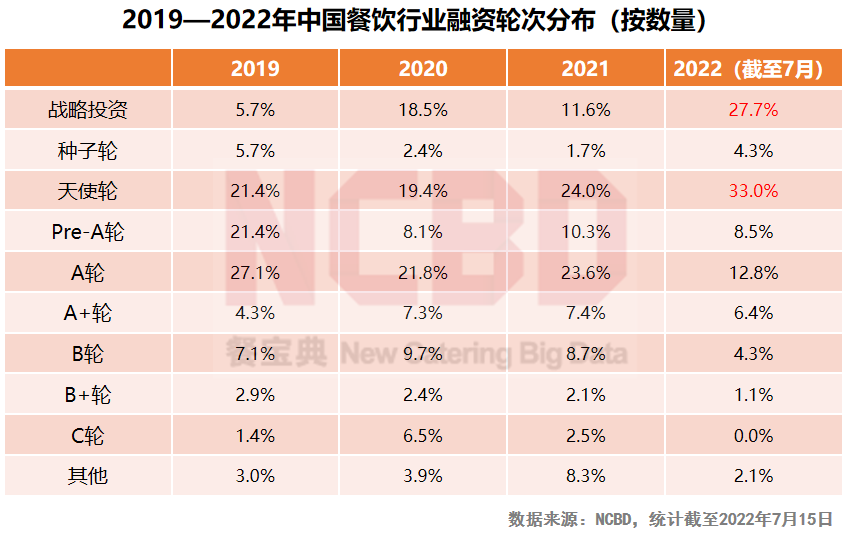

5、2022年上半年發(fā)生的餐飲融資事件中,天使輪最多,占比達(dá)33.0%;與過(guò)去幾年相比,戰(zhàn)略投資占比明顯提提升,接近1/3

6、2022上半年餐飲投融資觀察

(1)餐飲投資明顯降溫:2022上半年中國(guó)餐飲行業(yè)共發(fā)生94起公開(kāi)融資事件,同比下降約20%;除了融資數(shù)量,融資金額也出現(xiàn)明顯下降,餐飲消費(fèi)投資降溫明顯;

(2)2022年,咖啡是絕對(duì)的熱門賽道,進(jìn)入資金占比高達(dá)32.6%;咖啡成為最熱門的領(lǐng)域,這與當(dāng)下中國(guó)現(xiàn)制咖啡市場(chǎng)的發(fā)展前景密切相關(guān)。與茶飲相比,咖啡賽道的發(fā)展?jié)摿σ蟆V档米⒁獾氖牵Х荣惖阑馃嵋参嗽S多企業(yè)跨界入局,如李寧、中國(guó)郵政等;

(3)許多茶飲企業(yè)開(kāi)始涉足咖啡領(lǐng)域,典型的如蜜雪冰城,旗下幸運(yùn)咖已簽約超過(guò)1000家,此外,樂(lè)樂(lè)茶、書亦燒仙草、甜啦啦及茶顏悅色等茶飲品,也紛紛涉足咖啡,或自建品牌或投資其他品牌;

(4)2022上半年,預(yù)制菜領(lǐng)域表現(xiàn)也頗為搶眼,有多個(gè)品牌獲得融資,其中,珍味小梅園更是獲得了兩輪融資;

(5)中國(guó)飲品產(chǎn)業(yè)的發(fā)展也帶動(dòng)了上游供應(yīng)鏈企業(yè)的發(fā)展,一些供應(yīng)鏈企業(yè)開(kāi)始謀求上市,如田野股份、德馨食品;此外,主打飲品定制的日遠(yuǎn)飲品也獲得了A輪融資;在供應(yīng)鏈領(lǐng)域,還有一些優(yōu)秀的企業(yè)值得“挖掘”;

(6)2022年上半年,餐飲品牌投資餐飲品牌的趨勢(shì)繼續(xù)延續(xù),如Manner咖啡投資阿嬤手作、喜茶投資蘇閣鮮茶、蜜雪冰城投資雞裝箱、陳香貴投資放哈、書亦投資DOC咖啡等等。在這些投資中,更多的是戰(zhàn)略投資而非財(cái)務(wù)投資。

2022中國(guó)餐飲金饕獎(jiǎng)

2022年中國(guó)餐飲金饕獎(jiǎng)的23份榜單包括:

1、十大最受歡迎茶飲品牌:喜茶、奈雪的茶、蜜雪冰城、古茗、茶顏悅色、書亦燒仙草、茶百道、CoCo都可、1點(diǎn)點(diǎn)、悸動(dòng)燒仙草。

2、十大最受歡迎火鍋品牌:海底撈、小龍坎、巴奴、湊湊、大龍燚、呷哺呷哺、周師兄重慶火鍋、東來(lái)順、七欣天、珮姐老火鍋。

3、十大最受歡迎咖啡品牌:瑞幸咖啡、Manner Coffee、星巴克、Seesaw Coffee、Tims咖啡、代數(shù)學(xué)家咖啡、皮爺咖啡、% Arabica、M Stand、幸運(yùn)咖。

4、十大最受歡迎中式快餐品牌:老鄉(xiāng)雞、南城香、大米先生、鄉(xiāng)村基、老娘舅、真功夫、香他她、谷田稻香、永和大王、豬角。

5、十大最受歡迎炸雞漢堡品牌:麥當(dāng)勞、肯德基、正新雞排、華萊士、德克士、塔斯汀、漢堡王、派樂(lè)漢堡、享哆味漢堡炸雞、第1佳大雞排。

6、十大最受歡迎烘焙品牌:好利來(lái)、鮑師傅、瀘溪河桃酥、爸爸糖手工吐司、85度C、幸福西餅、仟吉、味多美、墨茉點(diǎn)心局、祥禾餑餑鋪。

7、十大最受歡迎面館品牌:和府撈面、陳香貴、馬記永、遇見(jiàn)小面、李先生牛肉面大王、大師兄、東方宮、蔡林記、常青麥香園、陜味食族油潑面。

8、十大最受歡迎米粉米線品牌:無(wú)名緣米粉、阿香米線、霸蠻、三品王、蒙自源過(guò)橋米線、牦牛道、甘食記、貴鳳凰、大鼓米線、過(guò)橋緣過(guò)橋米線。

9、十大最受歡迎鹵味熟食品牌:周黑鴨、紫燕百味雞、絕味鴨脖、煌上煌、盛香亭、廖記棒棒雞、精武鴨脖、鹵人甲、留夫鴨、麻爪爪。

10、十大最受歡迎烤魚品牌:半天妖、探魚、魚酷、烤匠、江邊城外、爐魚、探爐、愿者上鉤、花千代秘制烤魚、令狐沖窯烤活魚。

11、十大最受歡迎披薩品牌:必勝客、尊寶比薩、達(dá)美樂(lè)、樂(lè)凱撒、比格比薩、棒約翰、比薩瑪尚諾、速度披薩、至尊比薩、瑪格利塔。

12、十大最受歡迎酒館品牌:海倫司、貳麻酒館、COMMUNE、胡桃里、貓員外、先啟半步顛小酒館、耍酒館、1874民謠吧、Perry’s、RISSE銳肆酒館。

13、五大最受歡迎餛飩品牌:吉祥餛飩、如意餛飩、千里香餛飩王、滿寶餛飩、第9味老上海餛飩。

14、五大最受歡迎麻辣燙品牌:楊國(guó)福麻辣燙、張亮麻辣燙、老街稱盤麻辣燙、小谷姐姐麻辣拌·麻辣燙、劉文祥麻辣燙。

15、五大最受歡迎烤肉品牌:九田家、韓宮宴、新石器烤肉、花味烤肉、酒拾烤肉。

16、五大最受歡迎燒烤品牌:木屋燒烤、很久以前羊肉串、豐茂烤串、管氏翅吧、聚點(diǎn)串吧。

17、五大最受歡迎螺螄粉品牌:螺鼎記螺螄粉、王味螺螺螄粉、大鐵牛螺螄粉、愛(ài)民螺螄粉、柳螺香。

18、五大最受歡迎牛排品牌:王品牛排、西堤牛排、豪客來(lái)牛排、湯姆家的牛排西餐廳、豪享來(lái)牛排。

19、五大最受歡迎餃子品牌:喜家德、袁記云餃、船歌魚水餃、熊大爺、粵餃皇。

20、五大最受歡迎包子品牌:巴比饅頭、和善園、蜀食一家五餡包、三津湯包、早陽(yáng)鮮包。

21、2022中國(guó)餐飲十大風(fēng)云人物(排名不分先后):楊利娟、郭謹(jǐn)一、束從軒、汪國(guó)玉、李紅、聶云宸、洪明基、張紅超、杜中兵、賈國(guó)龍。

22、2022中國(guó)餐飲十大創(chuàng)新人物(排名不分先后):袁亮宏、吳斌、魏友純、耿元善、黃進(jìn)、姜軍、徐炳忠、夏旭、張振緯、王瑜霄。

23、2022中國(guó)預(yù)制菜企業(yè)TOP50(排名不分先后):安井食品、蓋世食品、廣州酒家、國(guó)聯(lián)水產(chǎn)、賈國(guó)龍功夫菜、千味央廚、王家渡、味知香、溫氏食品、正大食品等。

企業(yè)案例

海底撈

關(guān)店影響繼續(xù),營(yíng)收大幅下滑:8月14日,海底撈發(fā)布公告稱,預(yù)計(jì)2022上半年?duì)I收不低于167億元,同比下滑不超過(guò)17%;凈虧損約2.25億元至2.97億元,上年同期凈利潤(rùn)為9650萬(wàn)元。

人事重大變更,張勇正式卸任:2022年3月1日,海底撈發(fā)布人事任命公告,創(chuàng)始人張勇卸任CEO,楊利娟接任。楊利娟在海底撈任職超27年,是海底撈走出四川、開(kāi)拓全國(guó)市場(chǎng)的關(guān)鍵人物,也是海底撈推行“連住利益,鎖住管理”制度的負(fù)責(zé)人。

加碼社區(qū)餐飲,構(gòu)建全新模型:2022年7月,海底撈公布全新業(yè)務(wù)模塊“海底撈社區(qū)營(yíng)運(yùn)事業(yè)部”。該事業(yè)部以外賣、外帶業(yè)務(wù)為核心,通過(guò)社群運(yùn)營(yíng)、O2O實(shí)現(xiàn)流量整合與轉(zhuǎn)化,并將持續(xù)推出有別于堂食的產(chǎn)品。

海外業(yè)務(wù)單飛,謀求獨(dú)立上市:今年7月,海底撈子公司特海國(guó)際控股有限公司提交香港IPO申請(qǐng)。截至2022年3月底,海底撈在海外11個(gè)國(guó)家開(kāi)設(shè)有97家餐廳,海外業(yè)務(wù)收入由2019年的2.3億美元增至2021年的3.1億美元。

喜茶

喜茶宣布降價(jià),全面下調(diào)價(jià)格:2022年2月,喜茶宣布完成全面產(chǎn)品調(diào)價(jià),且年內(nèi)不再推出29元以上的飲品類新品,并承諾現(xiàn)有產(chǎn)品在年內(nèi)不漲價(jià)。調(diào)價(jià)后,喜茶主流門店的產(chǎn)品價(jià)格已低于30元,售價(jià)在15—25元產(chǎn)品占據(jù)喜茶全部產(chǎn)品的60%以上。

繼續(xù)對(duì)外投資,尋找新的增長(zhǎng):2022年2月,蘇閣鮮果茶關(guān)聯(lián)公司發(fā)生工商變更,新增股東珠海市蘇閣投資合伙企業(yè),喜茶創(chuàng)始人聶云宸為上述合伙企業(yè)執(zhí)行事務(wù)合伙人。6月,喜茶再次出手,布局咖啡領(lǐng)域,投資少數(shù)派咖啡。

呼吁使用真奶,推動(dòng)行業(yè)升級(jí):2022年6月,喜茶發(fā)布“品質(zhì)真奶標(biāo)準(zhǔn)”,并與權(quán)威機(jī)構(gòu)共同發(fā)出倡議,呼吁行業(yè)普及真奶應(yīng)用、拒絕植脂末。不過(guò),對(duì)于喜茶的“呼吁”,業(yè)內(nèi)應(yīng)者寥寥。

瞄準(zhǔn)喜宴團(tuán)餐,獲得網(wǎng)友好評(píng):2022年8月,喜茶宣布推出喜宴團(tuán)餐業(yè)務(wù)。新人辦婚宴團(tuán)購(gòu)喜茶時(shí),可以享受優(yōu)惠。有分析認(rèn)為,喜茶此舉意味著喜茶嘗試布局婚慶業(yè)務(wù),將新茶飲“卷”進(jìn)了婚嫁領(lǐng)域,“卷”出了新高度。對(duì)此,網(wǎng)友們表示喜茶這樣做一點(diǎn)也不意外,畢竟名字就很喜慶。

瑞幸咖啡

門店數(shù)量第一,收入持續(xù)增長(zhǎng):2022年5月24日晚,瑞幸咖啡宣布門店數(shù)增至6580家,超越星巴克成為中國(guó)第一。8月,瑞幸公布了2022年第二季度財(cái)報(bào),該季度凈收入增長(zhǎng)72.4%,達(dá)到33億元。其中,自營(yíng)門店收入23.3億元,同比增長(zhǎng)52.4%;聯(lián)營(yíng)門店收入7.8億元,同比增長(zhǎng)178.4%。

瑞幸聯(lián)合椰樹,爆款產(chǎn)品吸睛:2022年4月,瑞幸咖啡與椰樹聯(lián)名推出新品椰云拿鐵。該產(chǎn)品一經(jīng)推出就迅速成為爆款。根據(jù)瑞幸公布的數(shù)據(jù),椰云拿鐵今年自4月推出至二季度末,已賣出超過(guò)2400萬(wàn)杯。

完成債務(wù)重組,公司回歸正常:2022年4月,瑞幸咖啡宣布已經(jīng)完成債務(wù)重組,正式結(jié)束作為債務(wù)人的破產(chǎn)保護(hù)程序。這意味著瑞幸咖啡已經(jīng)解決歷史遺留問(wèn)題,回歸正常狀態(tài)。

塞尚乳業(yè)

堅(jiān)持乳品創(chuàng)新,重新定義牛奶:塞尚集團(tuán)定位創(chuàng)新型乳品智造商,總部位于寧夏,是國(guó)內(nèi)首家將低溫分子膜分離技術(shù)運(yùn)用在乳制品深加工領(lǐng)域的科技型乳企。塞尚專注于餐飲、水飲、烘焙行業(yè)的乳制品創(chuàng)新,2021年,其推出的清乳、氣泡乳、輕乳、厚乳冰淇凌系列產(chǎn)品,為餐飲渠道提供創(chuàng)新、便捷的高品質(zhì)產(chǎn)品,深受餐飲企業(yè)歡迎。

塞尚擅長(zhǎng)以底層邏輯來(lái)重構(gòu)牛奶,運(yùn)用核心技術(shù),對(duì)牛奶中重要營(yíng)養(yǎng)元素進(jìn)行相分離和相重組。塞尚開(kāi)創(chuàng)了從分子層面來(lái)定向重塑牛奶的先河,無(wú)論是基于膜技術(shù)來(lái)篩選分離不同乳組分,還是采用夸克分離技術(shù)來(lái)獲得不同的重清相,塞尚一直在突破思維框架,重新“定義”牛奶。

優(yōu)質(zhì)奶源加持,獲得多項(xiàng)認(rèn)證:塞尚乳業(yè)擁有優(yōu)質(zhì)的奶源和生產(chǎn)基地、強(qiáng)大的科研開(kāi)發(fā)能力和市場(chǎng)創(chuàng)新能力,以及完善的供應(yīng)鏈體系。工廠設(shè)計(jì)遵循美國(guó)食品及藥品管理局(FDA)標(biāo)準(zhǔn),采用乳制品良好生產(chǎn)規(guī)范(GMP)作為生產(chǎn)作業(yè)標(biāo)準(zhǔn)。現(xiàn)已獲得全球食品安全認(rèn)證體系(FSSC22000)和歐盟品質(zhì)認(rèn)證(BRC),通過(guò)了北美嚴(yán)苛的AIB審核;此外還有乳制品危害分析與關(guān)鍵控制點(diǎn)的體系認(rèn)證(HACCP)、質(zhì)量管理體系認(rèn)證(ISO9001),并早在2015年就通過(guò)了達(dá)岸公司的GFSI(全球食品安全倡議)標(biāo)準(zhǔn)審核。

塞尚的創(chuàng)新產(chǎn)品包括:稀奶油、奶酪、厚乳、奶蓋、清乳、分子牛乳、蛋白液以及濃縮乳蛋白等,得到了客戶的廣泛認(rèn)可與高度評(píng)價(jià)。

餐飲行業(yè)發(fā)展趨勢(shì)及觀察

1、餐飲連鎖化水平將不斷提升;

2、餐飲創(chuàng)業(yè)者整體水平提升;

3、明星餐飲逐漸退潮;

4、餐飲品牌及餐飲供應(yīng)鏈迎來(lái)上市潮;

5、餐飲企業(yè)對(duì)外投資將成為常態(tài);

6、很多餐飲企業(yè)的業(yè)務(wù)結(jié)構(gòu)已經(jīng)永遠(yuǎn)改變了;

7、疫情防控常態(tài)下的餐飲布局發(fā)生變化;

8、社區(qū)餐飲熱度不減。

(圖文信息來(lái)源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪文)

400-603-8000

400-603-8000