信息中心

尋找下一個南北車 航運板塊很可能成下一個重組對象

4月21日,中國南車、中國北車均被大單封住跌停,南北車行情似乎已走完一個階段,兩個公司的股價一年內的漲幅已超400%。值得關注的是,對比央企其他板塊的并購重組,航運業的國企改革對于本輪國企改革的布局具有重要的戰略意義。

編者按

4月21日,中國南車[1.18% 資金 研報]、中國北車[1.07% 資金 研報]均被大單封住跌停,南北車行情似乎已走完一個階段,兩個公司的股價一年內的漲幅已超400%。在國企業大改革大重組的背景下,還有哪些公司將成為下一個南北車,投資者是要“下車上船”還是要“下車入運”?似乎遍地都是機會。本報記者嘗試以專業的視角,探究近期已預熱的航運板塊重組空間。我們不下結論,我們只提供觀點。(徐煒旋)

航運央企的合并重組并不是為了單純減少央企數量,而是真正把具有跨國經營實力的央企進行優化整合,從而提升其網絡的運營效率和綜合實力,這對國家倡導的一路一帶戰略的落地實施具有特殊意義。

4月17日,中國遠洋[9.99% 資金 研報]、中遠航運[10.01% 資金 研報]、招商輪船[10.05% 資金 研報]、中海集運[10.00% 資金 研報]、中海發展[10.02% 資金 研報]、中海海盛[0.00% 資金 研報]6家航運公司同時發布公告稱,有媒體報道四大航運央企中國遠洋、中海集運、中外運長航集團、招商局集團整合預期強烈。但經各自詢問控股股東,截至目前,控股股東和公司均未得到來自于任何政府部門有關上述傳聞的書面或口頭信息,且控股股東和公司均未向任何部門和企業表示過此類意向。

這六家公司之所以同時發布澄清公告,源于近期資本市場盛傳四大航運央企存在類似中國南北車合并重組預期,因此股價異動多日。從3月27日起,中國遠洋、中海集運、中海發展和招商輪船等航運公司股價一路上漲,短短十幾個工作日股價就上漲了30%以上,近日則更連續拉漲停板。比如中國遠洋從3月27日的7.35元一直漲至4月20日的10.64元,漲幅近45%,中海集運漲幅更厲害,3月27日股價僅5.26元,4月20日的收盤價格卻達8.64元,漲幅達64%,其港股漲幅更達103%。

一般而言,澄清公告發布后,預期被降低,上市公司的股價會回落到合適的價位。然而,令人意外的是,六家公司的澄清公告發布后,所有公司的股價仍然受到投資者追捧,仍然大幅上漲,中國遠洋、中海集運在4月20日仍然高開漲停。

海通證券[0.76% 資金 研報]交運分析師姜明認為,六家公司股票因重組傳聞大漲,澄清公告更多是義務披露,首先上市公司和控股集團要對傳聞正面回應;其次是配合交易所相關規定,提醒二級市場投資者相關風險,所以各家公告的形式內容上如出一轍。在姜明看來,這些公告只是表明“上市公司不知道重組的事,控股集團也不知道這事,各控股集團、上市公司之間也沒談過重組的事。”但是,由于央企整合的最終決定權還是國資委,上述公告無法改變市場對航運企業重組的預期。

姜明認為,目前航運公司、南北車、南北船、電力、建筑、石油、通信等央企標的在A股市場已形成重組板塊效應,情緒演繹下的主題投資仍將會有一定持續性。

姜明認為,航運央企的重組背后邏輯主要有三個原因,一方面兩家航運集團船隊大、體量足,連續虧損可能引發國家層面對航運企業的戰略布局。其次是因為市場重合度高,雙方強強聯手、改善經營存在理論可行性。最后一個原因是雙方集團及旗下公司高管、經營層主要領導很多都具備兩家公司的工作履歷(目前中海和中遠集團一把手都曾在對方公司擔任過高層職務),具備整合的基礎。所以他亦認為航運央企的重組是大概率事件。

國企改革催化

國資專家指出2015年國資體系瘦身將是一大任務,國企發展模式將從增量發展變為存量組合。下一步,建筑、電力、鐵路等產能過剩行業的眾多央企,還將面臨大規模的合并重組。2015年將會是國企大重組、大整合的一年。

值得關注的是,對比央企其他板塊的并購重組,航運業的國企改革對于本輪國企改革的布局具有重要的戰略意義。

首先,航運屬于全球網絡要求較高的服務行業,本輪國企改革的一個重要方向是提升跨國經營的央企的國際競爭力,這一點航運業的權重尤為重要。其次,航運業涉及到國家外貿運輸的保障和國家對外部能源資源的戰略管控。

此外,航運央企的合并重組并不是為了單純減少央企數量,而是真正把具有跨國經營實力的央企進行優化整合,從而提升其網絡的運營效率和綜合實力,這對國家倡導的一路一帶戰略的落地實施具有特殊意義。因此,航運業央企的重組所受的關注度絲毫不亞于中國南車與中國北車的合并。

業務發展需要

航運不僅關系到國家戰略安全,也是“一帶一路”戰略的排頭兵,實現國家戰略意志無疑需要強有力的航運央企支持,四大航運央企的業務發展需求也呼吁進一步的整合。

在112家央企中,擁有航運主業的是四家央企,分別為中遠集團、中海集團、招商局集團和中外運長航集團。四家航運央企集團在境內外控股了24家上市公司。

事實上,航運領域的運力過剩問題與鋼鐵等行業產能過剩一樣嚴重,航運市場也因為嚴重的運力過剩而從2008年以來就陷入長期低迷,BDI指數從2007年的11793點跌至今年2月份的509點,集裝箱、油輪和干散貨的各種運價均萎靡不振。受市場的影響,過去七年內,全球航運行業已發生多起企業破產、兼并事件,如德國赫伯羅特收購南美智利航運等,國內多家航運企業近幾年的經營一直在虧損邊緣。

在低迷的行情中,四大航運央企均采取多種措施加大內部成本的控制,對管理結構和業務結構進行調整,還對營銷模式進行了改進,以及對資產進行了處置,使經營情況獲得好轉。

今年3月底以來,四大航運央企的主業上市公司陸續發布了年報,大多已扭虧為盈,且經營性利潤有所改善。盡管集裝箱和干散貨運輸行業仍受運力過剩的困擾,行業利潤率較低,且部分上市央企的利潤仍來自政策性補貼和一次性資產出售等非經常性收益,但四大航運央企的主業業績都有所好轉。

以中國遠洋為例,2014年公司在集裝箱運輸業務上實現營業利潤32.07億元,同比增36.48億元;在干散貨業務板塊的營業利潤為-7.9億,雖受高租金船的影響持續虧損但虧損幅度大幅收窄,同比減虧55.9%。中海集運的2014業績同樣有所改善,公司主營的集裝箱業務的營業利潤13.5億,同比改善明顯。

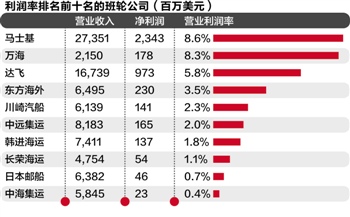

但它們比世界巨頭馬士基遜色太多,馬士基在2014年的營業利潤方面大幅甩開了中遠集運、中海集運,在全行業2014年的營業利潤率僅為2.9%的情況下,馬士基航運以8.8%以上的稅前利潤率傲視群雄,大幅跑贏市場平均水平。

馬士基的成功有很多原因,其管理手段、經營策略等方面均是中國航運企業可借鑒的經驗。最關鍵的是,船舶大型化、運營聯盟化、經營網絡化已然是航運趨勢,中國船企必須跟上趨勢方能降低成本,贏得市場。

因此,對于四家航運央企來說,無論是順應國企改革思路,還是市場環境,都有需求進行重組。

說明:本文內容編輯整理自互聯網公開渠道,轉載僅作對信息共享之用,本站對本信息之真實性和可靠性以及文章本身的觀點不持有認同態度。

政府網絡情報信息數據庫

互聯網風云人物名錄

世界500強公司簡介及名錄列表

上市公司最新公告信息

各行業展會簡介

各行業展會開展預告信息

政府企業招標公告

政府企業中標信息

全國科技園區簡介

公司新聞資訊